بسیاری از تازه واردان به سرمایهگذاری خطرپذیر درک نمیکنند که چه ظرافت هایی سرمایهگذاری خطرپذیر را از اشکال سنتی سرمایهگذاری مالی متمایز میکند. این مقاله به طور خاص به سه حوزه میپردازد که سرمایهگذاران خطرپذیر جدید باید به دنبال درک آنها باشند. نویسندگان، متخصصان مورد تأیید در زمینههای خود هستند و در مورد موضوعاتی مینویسند که در آنها تجربه اثبات شدهای دارند. تمام محتوای ما توسط متخصصان Toptal در همان زمینه بررسی و تأیید میشود.

خلاصه اجرایی

از آنجا که سرمایهگذاری خطرپذیر مانند سایر طبقات دارایی مالی نیست، استراتژی پورتفولیوی آن اغلب توسط تازهواردان به درستی درک نمیشود.

درس ۱: ضربههای پرقدرت (Home Runs) مهم هستند – در هر معامله به صورت جداگانه سرمایهگذاری کنید، گویی آخرین معامله شماست.

درس ۲: پیدا کردن ضربههای پرقدرت – آیا این کار یک علم است یا یک هنر؟

درس ۳: سرمایهگذاری مجدد (Following-on) حیاتی است – همانند دو برابر کردن در بازی بلکجک، باید بر روی برندگان خود فشار بیاورید.

سرمایهگذاری خطرپذیر، طبقه دارایی محبوب

صنعت سرمایهگذاری خطرپذیر (VC) از آغازهای فروتنانه خود به یکی از مهمترین و مطمئناً شناختهشدهترین طبقات دارایی در فضای سهام خصوصی تبدیل شده است. استارتاپهای با پشتوانه سرمایه خطرپذیر، مفاهیم کامل صنعت را بازتعریف کردهاند، و برخی از پیشگامان، غولهای سنتی نفت و بانکداری را کنار زده و به ارزشمندترین شرکتهای روی زمین تبدیل شدهاند. سرمایهگذاران خطرپذیر که از آنها حمایت میکنند نیز جایگاه خود را در کانون توجه به دست آوردهاند، با افرادی مانند مارک آندرسن، فرد ویلسون و بیل گرلی که فراتر از مرزهای سند هیل رود (Sand Hill Road) به رسمیت شناخته شدهاند. میتوانید این فرقه شخصیتی را با دوره «مهاجمان شرکتها» در دهه ۱۹۸۰ مقایسه کنید، زمانی که مایکل میلکن و دیگران آغاز رونق LBO و اوراق قرضه با بازده بالا را تسریع کردند.

بخشی از نتیجه این امر، ورود تعداد زیادی از شرکتکنندگان و متخصصان به فضای سرمایهگذاری خطرپذیر بوده است. مدیران صندوقهای تازهکار همچنان به جمعآوری صندوقهای سرمایهگذاری خطرپذیر جدید با سرعت سالم ادامه میدهند، و خطوطی که قبلاً به وضوح سرمایهگذاری خطرپذیر را از سهام خصوصی، سهام رشدی و سایر طبقات دارایی خصوصی جدا میکرد، شروع به محو شدن کرده است. شرکتها نیز به این فضا روی آوردهاند، و بازوهای سرمایهگذاری خطرپذیر ایجاد کرده و در تأمین مالی استارتاپها در سطوح فزایندهای شرکت میکنند. و شاید بزرگترین نشانه زمانه، افزایش تعداد افراد مشهور است که کلاه خود را به رینگ سرمایهگذاری در استارتاپها میاندازند. همانطور که جان مکدولینگ میگوید:

سرمایهگذاری خطرپذیر به [یکی از] پر زرق و برقترین و هیجانانگیزترین گوشههای مالی تبدیل شده است. وارثان ثروتمند قبلاً لیبلهای ضبط راهاندازی میکردند یا شانس خود را در تولید فیلم امتحان میکردند، اکنون آنها در استارتاپها سرمایهگذاری میکنند.

بازده سرمایهگذاری خطرپذیر: هر چه میدرخشد طلا نیست

موفقیت در سرمایهگذاری خطرپذیر آسان نیست. در واقع، در حالی که دادههای ارزیابی کل این طبقه دارایی کمیاب است (و به دست آوردن دادههای مربوط به عملکرد صندوقهای فردی حتی دشوارتر است)، آنچه واضح است این است که این طبقه دارایی همیشه مطابق با انتظارات نبوده است. همانطور که بنیاد کافمن اشاره میکند:

بازده سرمایهگذاری خطرپذیر از اواخر دهه ۱۹۹۰ به طور قابل توجهی از بازار عمومی بهتر عمل نکرده است و از سال ۱۹۹۷، پول نقد کمتری به سرمایهگذاران بازگردانده شده است تا آنچه که در سرمایهگذاری خطرپذیر سرمایهگذاری شده است. حتی شناختهشدهترین صندوقهای سرمایهگذاری خطرپذیر نیز به دلیل نتایجشان زیر ذرهبین قرار گرفتهاند: در پایان سال ۲۰۱۶، دادههای درز کرده نشان داد که نتایج سه صندوق اول اندرسن هوروویتز کمتر از حد انتظار بوده است.

دلایل این عملکرد ناامیدکننده البته متنوع و پیچیده است. برخی به طور مداوم معتقدند که ما ممکن است در یک حباب باشیم، که اگر درست باشد، میتواند نتایج نه چندان رضایتبخش بسیاری از صندوقها را توضیح دهد (ارزشهای متورم که عجله برای خروج را کند میکنند و IRR را کاهش میدهند). برخی دیگر استدلال میکنند که ساختارهای صندوق فعلی به درستی برای تشویق عملکرد خوب تنظیم نشدهاند. روایت اسکات کوپور به نتایج درز کرده اندرسن هوروویتز این بود که عدم درک گسترده از عملکرد طبقه دارایی VC، لفاظی منفی را هدایت میکند.

اما در حالی که همه اینها ممکن است درست یا نادرست باشد، دلیل بالقوه دیگری برای عملکرد ناامیدکننده در میان بسیاری از صندوقها این است که آنها از برخی اصول بنیادی سرمایهگذاری VC پیروی نمیکنند. همانطور که بانکداران و مشاوران سابق خود را به عنوان سرمایهگذاران خطرپذیر بازتعریف میکنند، آنها در جذب برخی از تفاوتهای کلیدی که فعالیتهای مالی و سرمایهگذاری تثبیتشدهتر را از شکل متمایزتر سرمایهگذاری خطرپذیر جدا میکند، شکست میخورند.

واضح بگویم، من به شدت در این گروه قرار دارم. به عنوان کسی که از قلمروهای سنتیتر مالی به دنیای سرمایهگذاری خطرپذیر منتقل شده است، من تفاوتهای بین این فعالیتها را از نزدیک شاهد بودهام. من به هیچ وجه خودم را یک حکیم سرمایهگذاری خطرپذیر نمیدانم، اما از طریق یادگیری مداوم، برخی از نکات مهمی را که سرمایهگذاری خطرپذیر را از سایر فعالیتهای سرمایهگذاری متمایز میکند، تصدیق و احترام میگذارم. بنابراین، هدف این مقاله برجسته کردن سه مورد از آنچه من معتقدم مهمترین تاکتیکهای پورتفولیوی سرمایهگذاری خطرپذیر است که بسیاری از شرکتکنندگان در این فضا درونی نمیکنند.

۱. سرمایهگذاری خطرپذیر یک بازی ضربههای پرقدرت است، نه میانگینها

اولین، و مسلماً مهمترین، مفهومی که باید درک کنیم این است که سرمایهگذاری خطرپذیر یک بازی ضربههای پرقدرت (home runs) است، نه میانگینها. منظور ما از این حرف این است که هنگام فکر کردن در مورد جمعآوری یک پورتفولیوی سرمایهگذاری خطرپذیر، کاملاً حیاتی است که درک کنید اکثریت قریب به اتفاق بازده یک صندوق توسط تعداد بسیار کمی از شرکتها در پورتفولیو تولید خواهد شد. این دو پیامد بسیار مهم برای فعالیتهای روزمره به عنوان یک سرمایهگذار خطرپذیر دارد:

- سرمایهگذاریهای ناموفق اهمیتی ندارند.

- هر سرمایهگذاری که انجام میدهید باید پتانسیل تبدیل شدن به یک ضربه پرقدرت را داشته باشد.

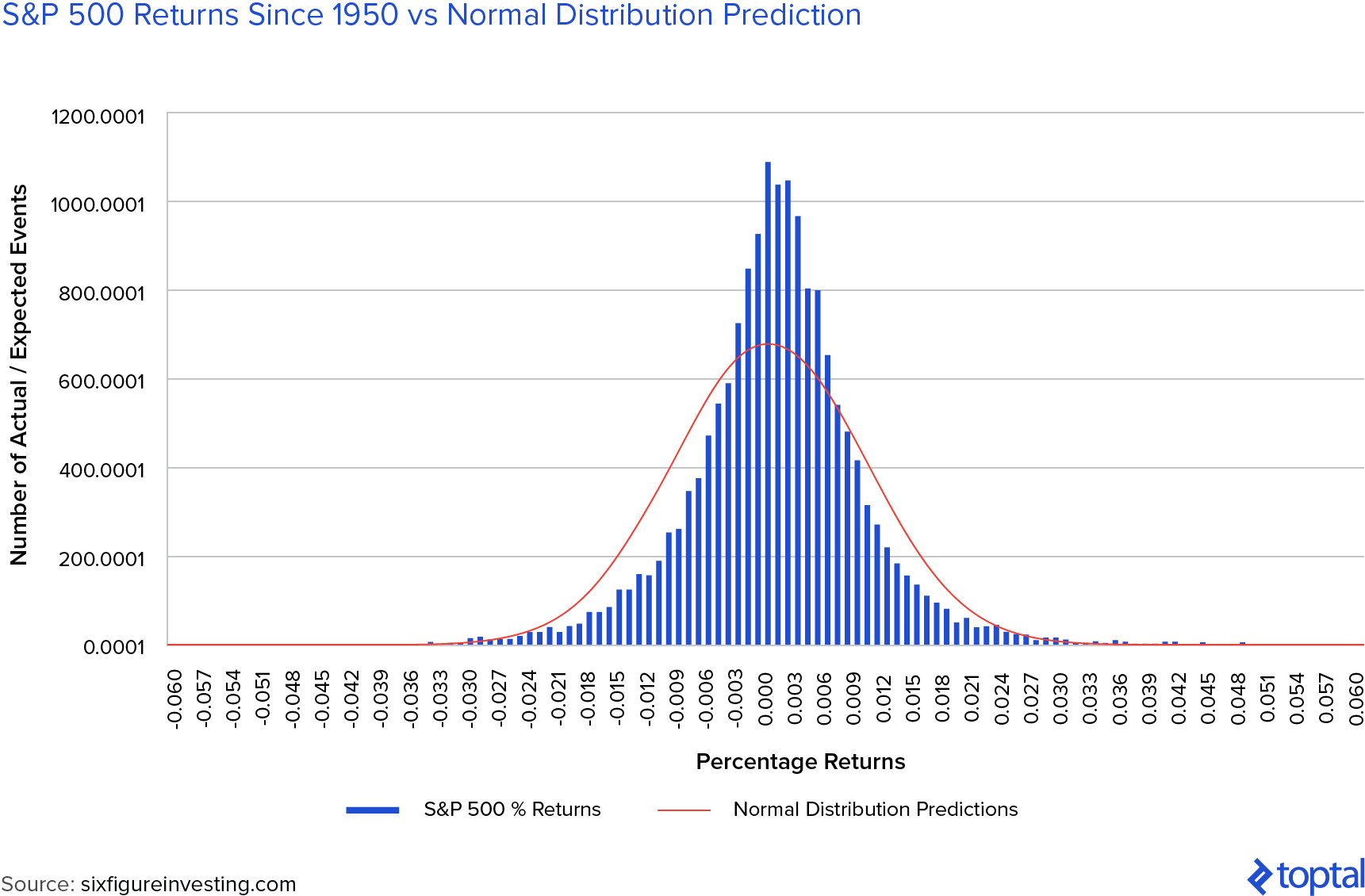

برای بسیاری، به ویژه کسانی که از زمینههای مالی سنتی میآیند، این روش تفکر گیجکننده و غیرمنطقی است. استراتژی مدیریت پورتفولیوی مالی مرسوم فرض میکند که بازده داراییها به صورت نرمال توزیع شده و از فرضیه بازار کارآمد پیروی میکند، و به همین دلیل، بخش عمدهای از پورتفولیو بازده خود را به طور مساوی در سراسر هیئت مدیره تولید میکند. در واقع، یک تحلیل ۶۶ ساله از نمونه بازده ۱ روزه از S&P 500 با این اثر منحنی زنگولهای مطابقت دارد، جایی که مد پورتفولیو کم و بیش میانگین آن بود.

با دور شدن از بازارهای عمومی نقدشوندهتر، استراتژیهای سرمایهگذاری در بازارهای خصوصی نیز به شدت بر نیاز به توازن دقیق یک پورتفولیو و مدیریت ریسکهای نزولی تأکید میکنند. در مصاحبهای با بلومبرگ، سرمایهگذار افسانهای سهام خصوصی، هنری کراویس، این را گفت:

وقتی در اوایل دهه ۳۰ زندگیام در Bear Stearns بودم، بعد از کار با یکی از دوستان پدرم که یک کارآفرین بود و صاحب چند شرکت بود، نوشیدنی میخوردم. او میگفت: هرگز نگران آنچه ممکن است در صعود به دست آورید نباشید. همیشه نگران آنچه ممکن است در نزول از دست بدهید باشید. و این یک درس بزرگ برای من بود، زیرا جوان بودم. تمام نگرانی من تلاش برای انجام یک معامله بود، برای سرمایهگذارانم و امیدوارم برای خودم. اما میدانید، وقتی جوان هستید، اغلب نگران چیزی که ممکن است اشتباه پیش برود، نیستید. حدس میزنم با پیرتر شدن در مورد آن نگران میشوید، زیرا چیزهای زیادی به اشتباه پیش رفته است.

و با کنار گذاشتن آنچه از نظریه مالی به ما آموخته میشود، کریس دیکسون، سرمایهگذار خطرپذیر، اشاره میکند که چگونه مقاومت در برابر زیانها ممکن است یک مکانیسم ذاتی انسانی باشد:

اقتصاددانان رفتاری به طرز مشهوری نشان دادهاند که مردم در مورد زیانهای با اندازه معین بسیار بدتر احساس میکنند تا در مورد سودهای با همان اندازه خوب. از دست دادن پول احساس بدی دارد، حتی اگر بخشی از یک استراتژی سرمایهگذاری باشد که در مجموع موفق است.

اما اصل مهم در سرمایهگذاری خطرپذیر این است که روش تفکر بالا کاملاً اشتباه و غیرمولد است. بیایید ببینیم چرا.

ضربههای خراب (Strike-outs) در سرمایهگذاری خطرپذیر اهمیتی ندارند

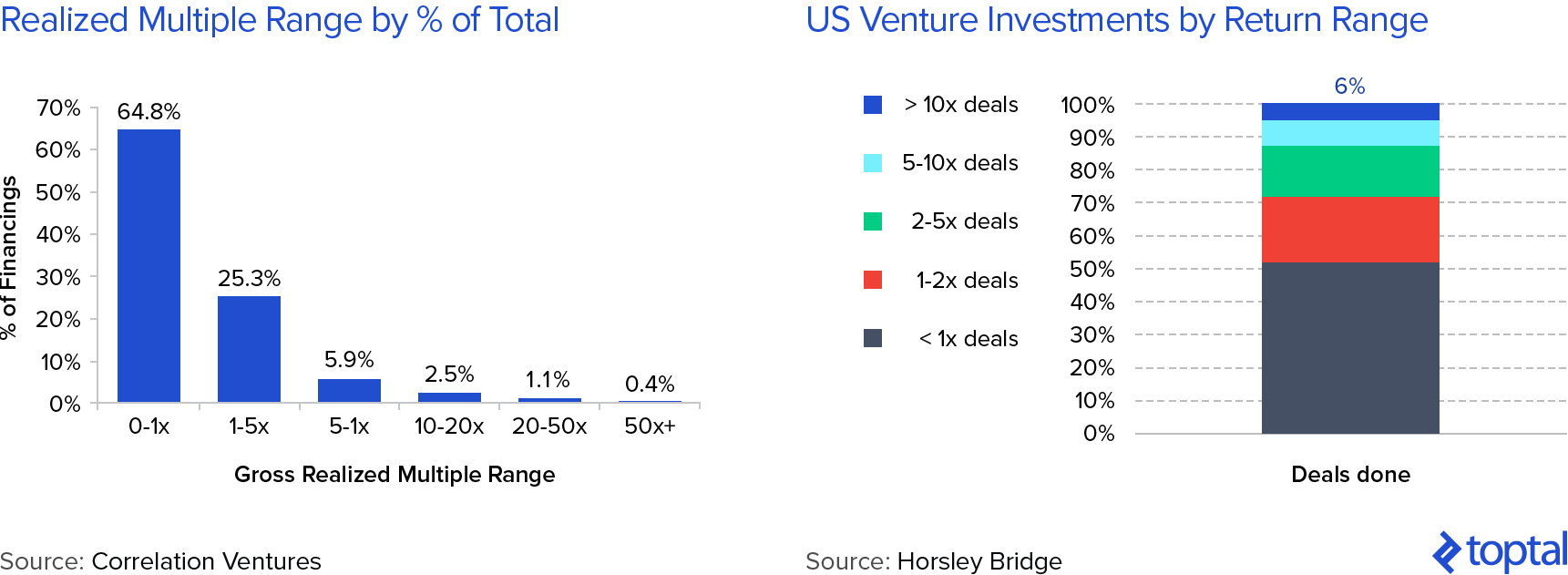

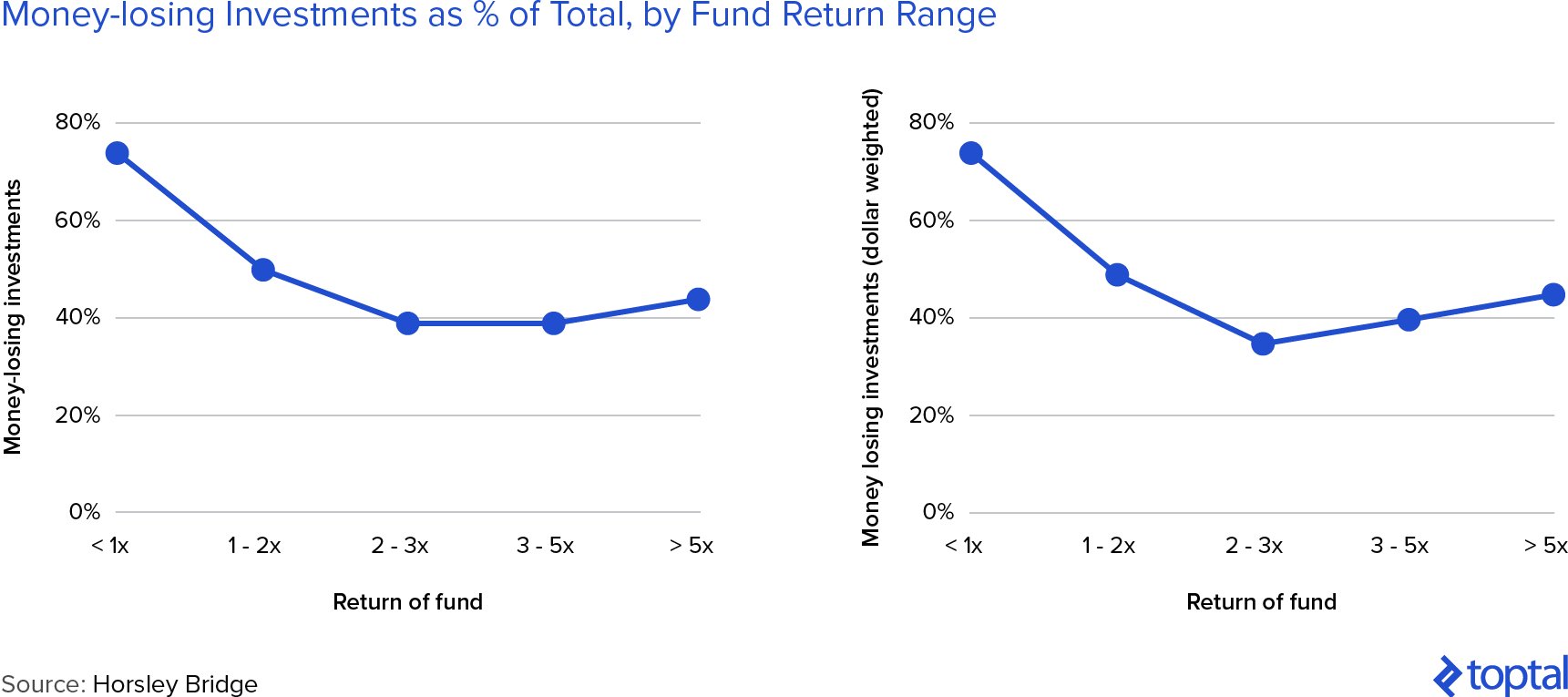

بیشتر شرکتهای جدید از بین میروند. چه بخواهیم و چه نخواهیم، این اتفاق مکرراً میافتد. و متأسفانه، دادههای فراوانی برای حمایت از این موضوع وجود دارد. برای مثال، وزارت کار ایالات متحده تخمین میزند که نرخ بقای تمام کسبوکارهای کوچک پس از پنج سال تقریباً ۵۰٪ است و با گذشت زمان به شدت به ۲۰٪ کاهش مییابد. هنگامی که نوبت به سرمایهگذاری در استارتاپها توسط صندوقهای سرمایهگذاری خطرپذیر میرسد، دادهها تیرهتر هستند. یک مطالعه Correlation Ventures بر روی ۲۱,۶۴۰ تأمین مالی در سالهای ۲۰۰۴-۲۰۱۳ نشان داد که ۶۵٪ از معاملات سرمایهگذاری خطرپذیر کمتر از سرمایهای که در آنها سرمایهگذاری شده بود، بازده داشتهاند، یافتهای که توسط مجموعه دادههای مشابه از Horsley Bridge، یک LP (شریک محدود) مهم در چندین صندوق VC ایالات متحده که به ۷,۰۰۰ سرمایهگذاری خود در طول سالهای ۱۹۷۵-۲۰۱۴ نگاه کرد، تأیید شد.

خوانندگان دقیق البته ممکن است اشاره کنند که نرخ شکست سرمایهگذاری در استارتاپها ممکن است به سادگی به دلیل تعدادی از صندوقهای بد که به صورت ضعیف سرمایهگذاری کردهاند، به سمت بالا متمایل شده باشد. و آنها به دلیل این طرز فکر بخشیده خواهند شد. اما نتیجه جذاب دادههای Horsley Bridge این است که در واقع این درست نیست. کاملاً برعکس، بهترین صندوقها ضربههای خراب بیشتری نسبت به صندوقهای متوسط داشتند. و حتی با وزندهی بر اساس مبلغ سرمایهگذاری شده در هر معامله، تصویر بدون تغییر باقی میماند.

به عبارت دیگر، دادهها نشان میدهد که تعداد سرمایهگذاریهای ناموفقی که سرمایهگذاران خطرپذیر انجام میدهند، به نظر نمیرسد که از بازده کلی صندوق کاسته شود. در واقع نشان میدهد که این دو ممکن است با یکدیگر رابطه معکوس داشته باشند. اما اگر اینطور است، پس چه چیزی عملکرد یک صندوق سرمایهگذاری خطرپذیر را هدایت میکند؟

آنچه مهم است ضربههای پرقدرت (هوم ران) هستند

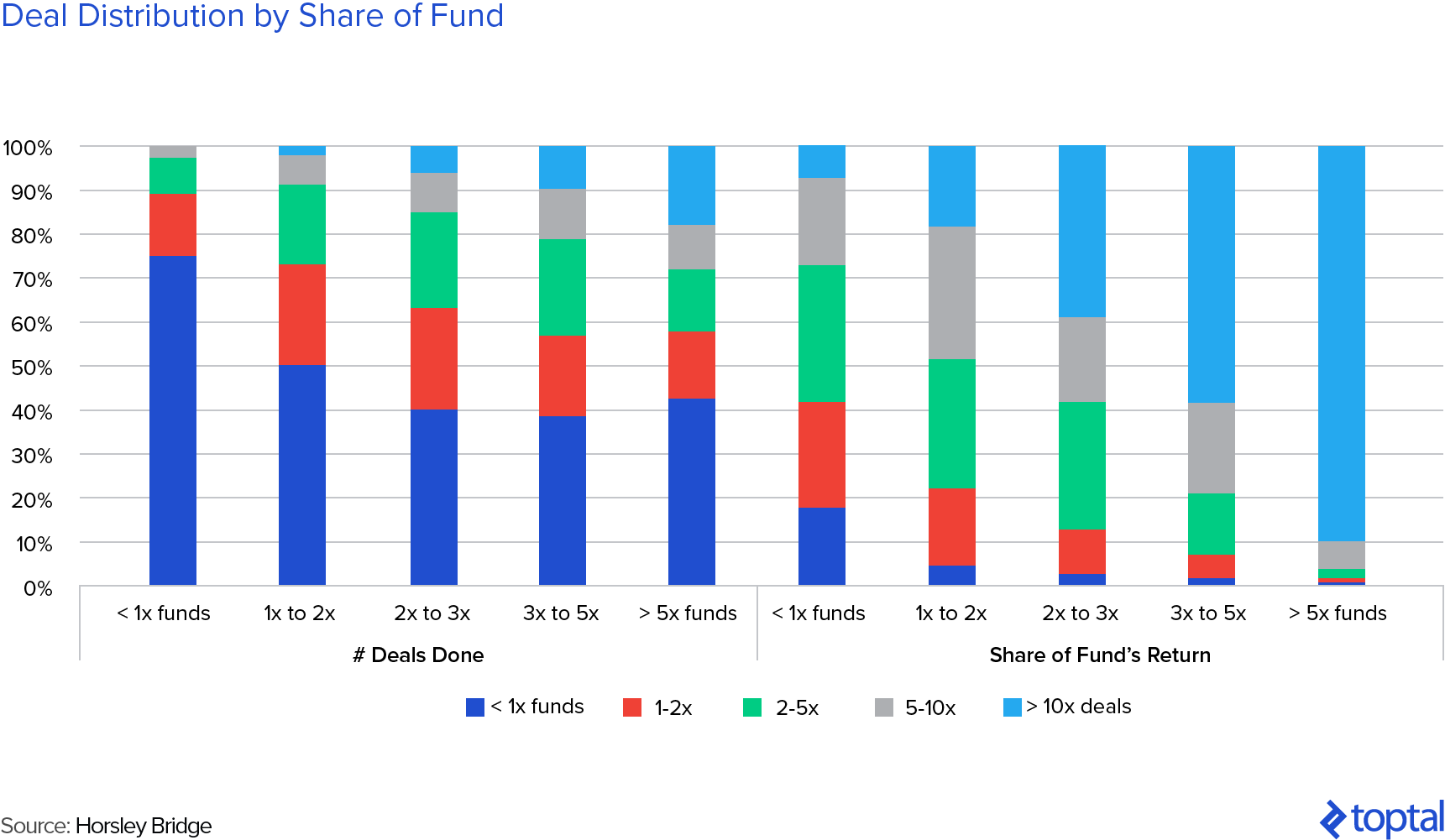

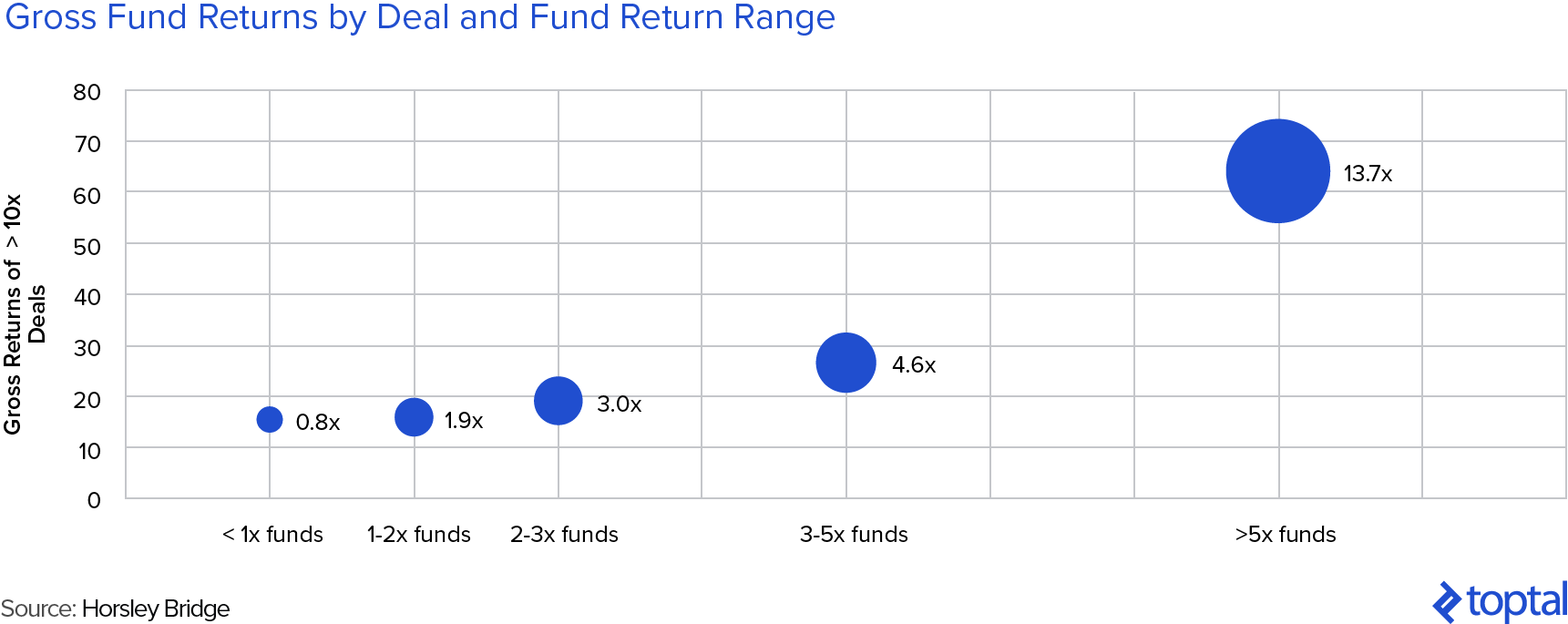

آنچه مهم است روی دیگر سکه است: ضربههای پرقدرت. و به طور قاطع اینطور است. با بازگشت به دادههای Horsley Bridge، قابل توجه است که چگونه بازده بهترین صندوقهای آن عمدتاً از چند سرمایهگذاری منتخب به دست آمده که در نهایت نتایج فوقالعادهای تولید میکنند. برای صندوقهایی که بازدهی بالای ۵ برابر داشتند، کمتر از ۲۰٪ از معاملات تقریباً ۹۰٪ از بازده صندوقها را تولید کردند. این یک مثال ملموس از اصل پارتو (قانون ۸۰/۲۰) است که در سرمایهگذاری خطرپذیر وجود دارد.

اما این فراتر از این است: نه تنها صندوقهای بهتر ضربههای پرقدرت بیشتری دارند (و همانطور که در بالا دیدیم، ضربههای خراب بیشتری نیز دارند)، بلکه ضربههای پرقدرت حتی بزرگتری نیز دارند. همانطور که کریس دیکسون میگوید: «صندوقهای بزرگ نه تنها ضربههای پرقدرت بیشتری دارند، بلکه ضربههای پرقدرت با بزرگی بیشتری نیز دارند»، یا همانطور که بن اوانز میگوید: «بهترین صندوقهای سرمایهگذاری خطرپذیر فقط شکستهای بیشتر و پیروزیهای بزرگتری ندارند—آنها پیروزیهای بزرگتری دارند.»

هر طور که کسی بخواهد آن را بیان کند، نتیجهگیری واضح است. بازده سرمایهگذاری خطرپذیر در سطح صندوق به شدت به سمت بازده چند سرمایهگذاری موفق برجسته در پورتفولیو متمایل است. این سرمایهگذاریها در نهایت اکثریت عملکرد کلی صندوق را تشکیل میدهند. این یک وجود داروینیسم است، جایی که زمانی برای هرس کردن یک پورتفولیو با دستورات توقف زیان و برداشت سود، همانطور که در عرصههای مدیریت دارایی سنتی دیده میشود، وجود ندارد. شاید بهترین راه برای خلاصه کردن همه اینها از بیل گرلی، یکی از موفقترین سرمایهگذاران خطرپذیر، باشد. او بیان کرد: «سرمایهگذاری خطرپذیر حتی یک کسبوکار ضربه پرقدرت نیست. این یک کسبوکار گرند اسلم است.»

اثر «بِیب روت» در سرمایهگذاری در استارتاپها

آنچه در بالا ذکر شد، منجر به چیزی شده است که معمولاً در فضای سرمایهگذاری خطرپذیر به عنوان «اثر بِیب روت» در سرمایهگذاری در استارتاپها شناخته میشود. برای کسانی که با بِیب روت آشنا نیستند، او به طور گستردهای به عنوان یکی از بزرگترین بازیکنان بیسبال در تمام دوران شناخته میشود. به طور خاص، آنچه او را بسیار مشهور و جاذب جمعیت کرد، توانایی او در ضربه زدن بود. بِیب روت چندین رکورد ضربه زدن را ثبت کرد، از جمله «تعداد ضربههای پرقدرت در طول دوران حرفهای (۷۱۴)، تعداد ران به دست آمده (RBIs) (۲,۲۱۳)، تعداد پیادهروی (۲,۰۶۲)، درصد اسلاگینگ (.۶۸۹۷) و آنبیس به علاوه اسلاگینگ (OPS) (۱.۱۶۴)».

اما آنچه تعجبآور و کمتر شناخته شده است، این است که بِیب روت همچنین یک توپزن بسیار ناموفق بود. به عبارت دیگر، او ضربههای خراب زیادی داشت. لقب او برای سالها «پادشاه ضربههای خراب» بود. اما چگونه این دو چیز را میتوان با هم آشتی داد؟ پاسخ در سبک ضربه زدن روت نهفته است. به قول خودش:

چگونه ضربه پرقدرت بزنیم: من تا جایی که میتوانم محکم میزنم، و سعی میکنم به توپ تا انتها ضربه بزنم […] هر چه چوب را محکمتر بگیرید، بیشتر میتوانید آن را به توپ بزنید و توپ دورتر خواهد رفت. من با تمام وجودم محکم میزنم. یا محکم میزنم یا محکم خراب میکنم. من دوست دارم تا جایی که میتوانم بزرگ زندگی کنم.

دلیل اینکه بِیب روت این ارتباط انتزاعی را با استراتژی پورتفولیوی سرمایهگذاری خطرپذیر دارد، این است که همان اصول پشت سبک ضربه زدن روت میتواند و باید برای سرمایهگذاری در استارتاپها اعمال شود. اگر ضربههای خراب (سرمایهگذاریهای ناموفق) اهمیتی ندارند، و اگر بیشتر بازده سرمایهگذاری خطرپذیر توسط چند ضربه پرقدرت (سرمایهگذاریهای موفق که نتایج فوقالعادهای تولید میکنند) هدایت میشود، پس یک سرمایهگذار خطرپذیر موفق باید به دنبال سرمایهگذاری در آن شرکتهایی باشد که پتانسیل نتایج واقعاً فوقالعادهای را نشان میدهند، و نگران نباشد اگر آنها شکست بخورند. برای تضاد با افکار هنری کراویس در مورد سرمایهگذاری در سهام خصوصی، در سرمایهگذاری خطرپذیر نباید نگران نزول باشید، بلکه فقط باید بر روی صعود تمرکز کنید.

جف بزوس این تشبیه را حتی فراتر میبرد و سقف یک گرند اسلم ۴ ران در بیسبال را با امکانات بینهایت یک معامله مالی موفق مقایسه میکند:

تفاوت بین بیسبال و کسبوکار، این است که بیسبال یک توزیع نتایج کوتاه شده دارد. وقتی ضربه میزنید، هر چقدر هم که به خوبی به توپ ضربه بزنید، حداکثر رانی که میتوانید بگیرید چهار است. در کسبوکار، هر چند وقت یک بار، وقتی به صفحه ضربه زدن میآیید، میتوانید ۱۰۰۰ ران به دست آورید.

۲. چگونه شانس خود را برای زدن یک ضربه پرقدرت به حداکثر برسانید

با توجه به تمام موارد بالا، سوال منطقی بعدی این است که چگونه سرمایهگذاران خطرپذیر میتوانند شانس خود را برای پیدا کردن یک سرمایهگذاری ضربه پرقدرت به حداکثر برسانند؟ پاسخ به این سوال یک موضوع بحثبرانگیز است و من آن را در دو حوزه که ارزش بررسی دارند، چارچوببندی میکنم.

- چگونه هر فرصت سرمایهگذاری را برای تشخیص پتانسیل آن برای تبدیل شدن به یک ضربه پرقدرت ارزیابی کنیم.

- استراتژی کلی پورتفولیو: چه تعداد سرمایهگذاری برای به حداکثر رساندن شانس داشتن یک ضربه پرقدرت در پورتفولیوی سرمایهگذاری خطرپذیر شما لازم است. من به این موارد به صورت جداگانه، با مورد دوم شروع میکنم:

الف) «ضربههای بیشتر» = «ضربههای پرقدرت بیشتر»؟

اگر از احتمالات ذکر شده در بالا در مورد درصد زدن یک ضربه پرقدرت پیروی کنیم، متوجه خواهیم شد که مهم نیست چه مجموعه دادهای انتخاب شود، احتمالات بسیار پایین هستند. دادههای Correlation Ventures نشان میدهد که کمتر از ۵٪ از سرمایهگذاریها بازدهی بالای ۱۰ برابر دارند، و از این تعداد، تنها یک بخش کوچک در دسته ۵۰ برابر+ قرار دارند. به همین ترتیب، دادههای Horsley Bridge نشان میدهد که فقط ۶٪ از معاملات بازدهی بیش از ۱۰ برابر دارند.

با پیروی از این منطق، یک نتیجهگیری معقول ممکن است این باشد: برای به حداکثر رساندن شانس زدن یک ضربه پرقدرت، باید ضربههای بیشتری داشته باشید.

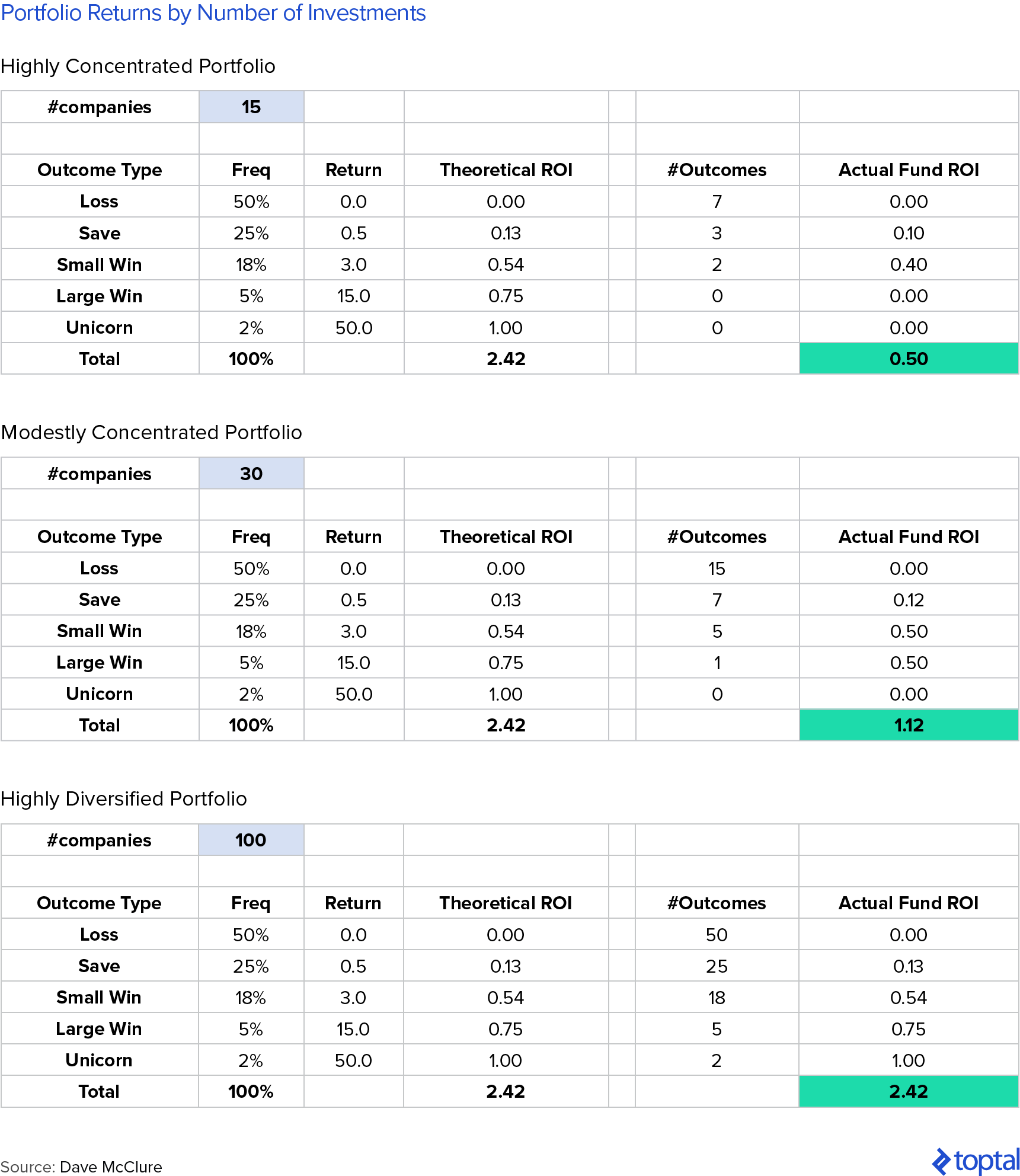

چندین سرمایهگذار خطرپذیر این مسیر را در پیش گرفتهاند. برجستهترین و صریحترین طرفدار این استراتژی سرمایهگذاری، دیو مککلور، از ۵۰۰ Startups است. در یک پست وبلاگی که به طور گستردهای خوانده شده، مککلور نظریه خود را به وضوح تشریح میکند:

اکثر صندوقهای VC بیش از حد در تعداد کمی (<۲۰-۴۰) از شرکتها متمرکز هستند. صنعت با دو یا سه برابر کردن [تعداد] سرمایهگذاریهای متوسط در یک پورتفولیو، به ویژه برای سرمایهگذاران مراحل اولیه که ریزش استارتاپها حتی بیشتر است، بهتر خدمت میکند. اگر تکشاخها تنها ۱-۲٪ از مواقع اتفاق میافتند، به صورت منطقی نتیجه میگیریم که اندازه پورتفولیو باید شامل حداقل ۵۰-۱۰۰+ شرکت باشد تا شانس معقولی برای به دست آوردن این موجودات دستنیافتنی و افسانهای داشته باشد.

نظریه او بر اساس چند مثال گویا از پورتفولیو است که او از آنها برای نمایش اهمیت اندازه پورتفولیو استفاده میکند و ما آنها را در زیر بازتولید کردهایم.

اعداد او به شدت بر یک مفهوم که در مورد استراتژی پورتفولیو نادیده گرفته شده است، تکیه دارند: قانون گرد کردن. او البته حق دارد، در اینکه نمیتوانید کسری از یک استارتاپ را داشته باشید. که به این معنی است که، با فرض اینکه احتمالی که او استفاده میکند درست است (در مقایسه با مشاهدات دیگر که از ۰.۰۷٪ تا ۱.۲۸٪ متغیر است، در سمت بالا قرار دارد)، اگر واقعاً میخواهید از به دست آوردن یک تکشاخ «مطمئن» باشید، باید حداقل در ۵۰ استارتاپ سرمایهگذاری کنید تا این اتفاق بیفتد (با توجه به شانس ۲٪ او برای زدن تکشاخ).

نکته کلی مککلور یک نکته جالب است. این شبیه به تاکتیکهای سرمایهگذاری «مدلسازی پولی» (moneyball-style) است که با موفقیت از ورزش به حوزههای مختلف مالی وارد شده است. و همانطور که اشاره شد، چندین صندوق دیگر نیز رویکرد مشابهی را در پیش گرفتهاند. به نوعی، این یک فلسفه بنیادی پشت تمام برنامههای شتابدهنده است.

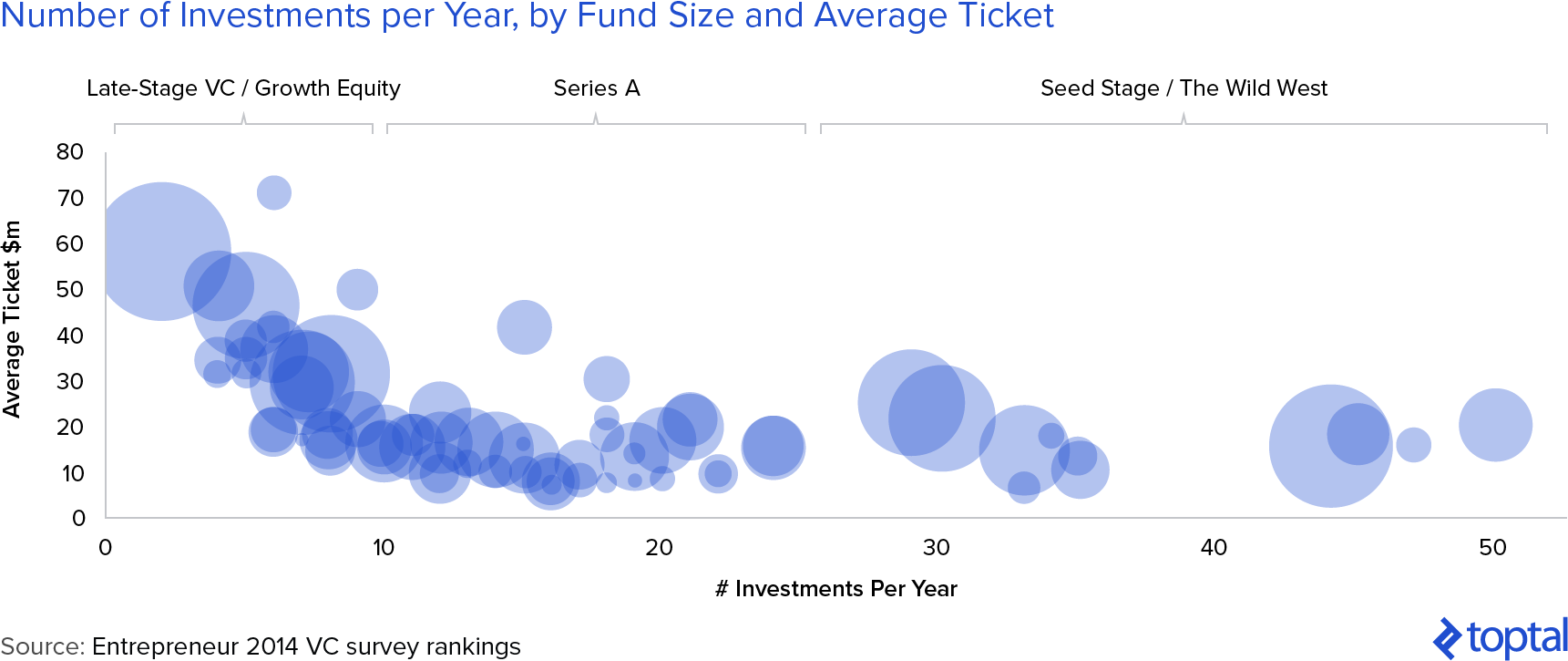

و با این حال، اکثر صندوقهای سرمایهگذاری خطرپذیر از این استراتژی پیروی نمیکنند. در حالی که یافتن اطلاعات در مورد اندازه صندوق دشوار است، من دادههای رتبهبندی VC سال ۲۰۱۴ Entrepreneur.com را نمودار کردم و، با نمایش یک مرجع متقابل ۳ طرفه از تعداد معاملات (x) در مقابل میانگین اندازه معامله (y) در مقابل داراییهای تحت مدیریت صندوق (z)، یک تقسیمبندی جالب از بازار پدیدار شد.

میتوانیم در نمودار بالا ببینیم که بخش عمدهای از صندوقها تمایل دارند ۱-۲۰ سرمایهگذاری در سال انجام دهند، با صندوقهای بزرگتر (به غیر از چند مورد پرت) که بر روی انتهای پایین محدوده تمرکز دارند. در چارچوب یک دوره سرمایهگذاری ۴-۵ ساله، این منجر به یک اندازه پورتفولیوی ضمنی میشود که کوچکتر از عدد پیشنهادی مککلور است. آنچه از بالا واضح است این است که استراتژی سرمایهگذاری در بسیاری از شرکتها به جای تعداد کم، هنجار نیست. اما اگر تحلیل مککلور درست باشد، پس چرا اکثریت صندوقهای VC از این رویکرد پیروی نکردهاند؟ او این را گفت:

حدس من این است که این به دلیل باور اشتباه سرمایهگذاران خطرپذیر سنتی است که آنها باید مستقیماً در هیئت مدیره خدمت کنند، به جای اینکه صرفاً حقوق رأیدهی و کنترلی را که معمولاً با کرسیهای هیئت مدیره همراه است، تضمین کنند. یا شاید آنها فکر میکنند که فقط از بقیه ما که قد بلند، سفیدپوست، مرد یا از مدارس درست نرفتهایم، بهتر هستند. یا کسانی که شلوار کتان (khakis) نمیپوشند. یا شاید به دلیل تمام آن قرارهای گلف است، من کاملاً مطمئن نیستم.

این یک استدلال رنگارنگ است که از تجربههای او اعتبار دارد، اما البته ذهنی و دشوار برای ارزیابی است. متأسفانه، یک رویکرد مبتنی بر داده برای ارزیابی «ارزش افزوده» غیرسرمایهای که سرمایهگذاران خطرپذیر برای استارتاپها به ارمغان میآورند، تقریباً غیرممکن است. ارزش افزوده سرمایهگذاری خطرپذیر از ترکیبی از انتقال دانش، حاکمیت، ارتباطات، مزایای پلتفرم و خواص سیگنالدهی مثبت به دست میآید.

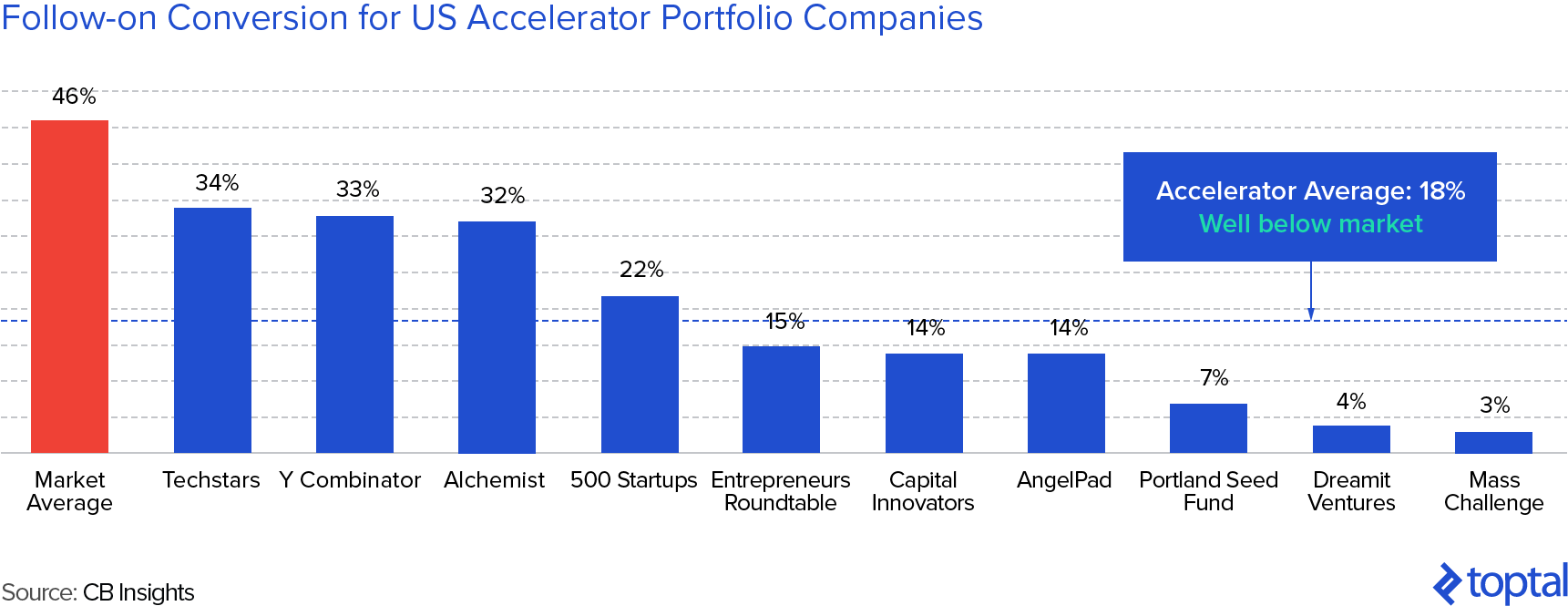

با این حال، چند نقطه داده در آنجا وجود دارد که به نظر میرسد با نظریه مککلور در تضاد هستند. اگر به سنگرهای سرمایهگذاری «ضربههای بیشتر»، یعنی برنامههای شتابدهنده، نگاه کنیم، دادههای CB Insights نشان میدهد که نرخ موفقیت شرکتهای تحت تأمین مالی شتابدهنده برای دستیابی به یک دور تأمین مالی بعدی به طور قابل توجهی پایینتر از میانگین بازار است. و اگر ستوننویس فوربس، برایان سولومون، در گفتن اینکه «فقط ۲٪ از شرکتهایی که از ۲۰ شتابدهنده برتر بیرون میآیند، هنوز یک خروج موفق دارند» درست باشد، پس این دوباره به معنای نتایج پایینتر از حد متوسط خواهد بود.

قرار دادن همه اینها در کنار هم نشان میدهد که احتمالاً یک مبادله بین اندازه و کیفیت پورتفولیو وجود دارد. در حالی که افزایش عظیمی در فعالیت استارتاپی در سالهای اخیر وجود داشته است (به این معنی که نمونهای برای انتخاب به شدت رشد کرده است)، باور کردن این که هدف قرار دادن ۱۰۰+ شرکت در یک پورتفولیو امکان حفظ استانداردهای کیفیت را فراهم میکند، دشوار است. اما حقیقت در نهایت با گذشت زمان، با در دسترستر شدن دادهها و پایان یافتن صندوقهای اخیر، مشخص خواهد شد.

ب) انتخاب مؤثر برندگان

بنابراین اگر ما رویکرد «مدلسازی پولی» را رد کنیم و در عوض دکترین سنتیتر را بپذیریم، که معتقد است شرکتهای سرمایهگذاری خطرپذیر باید تعداد کمتری از شرکتها را انتخاب کرده و آنها را برای موفقیت «کشت و زرع» کنند، پس سوال این میشود: چگونه میتوانید سرمایهگذاریهای خود را هوشمندانه انتخاب کنید تا شانس خود را برای رسیدن به یک ضربه پرقدرت به حداکثر برسانید؟

این البته یک جعبه پاندورا از یک سوال است، و سوالی که سرمایهگذاران موفق سرمایهگذاری خطرپذیر را از بقیه متمایز میکند. به هر حال، اگر این کار آسان بود، بازده سرمایهگذاری خطرپذیر بسیار بهتر از آنچه واقعاً هست، میبود. عمل انتخاب استارتاپهایی برای سرمایهگذاری بیشتر یک هنر است تا یک علم، و به همین دلیل هیچ کتاب راهنمای قطعی را نمیتوان ارائه داد. با این حال، چند نکته کلی از بررسی نوشتههای بهترین سرمایهگذاران پدیدار میشود.

تیم در یک تصمیم سرمایهگذاری، دو عامل در حال ارزیابی هستند: ایده و افراد پشت آن. تأکید بیشتری باید بر ارزیابی تیم شود. به اصطلاح، پشت سوارکار باشید، نه اسب. به قول آرتور راک، سرمایهگذار اولیه اپل و اینتل:

من در افراد سرمایهگذاری میکنم، نه ایدهها […] اگر بتوانید افراد خوبی پیدا کنید، اگر در مورد محصول اشتباه کنند، تغییر مسیر خواهند داد، پس در وهله اول درک محصولی که میسازند چه فایدهای دارد؟

ایدهها انعطافپذیرتر از افراد هستند. تغییر شخصیت یک فرد بسیار دشوارتر از اجرای یک تغییر اساسی در محصول (product pivot) است. بینش و استعداد یک بنیانگذار، محرک پشت همه چیز در شرکت است و در این روزهای بنیانگذاران مشهور، این یک تمرین برندسازی نیز هست. دادههای تجربی اکنون منتشر میشود که از این نظریه حمایت میکند. یک مطالعه توسط اساتید شای برنشتاین و آرتور کورتوِگ با کوین لاوز از AngelList نشان داد که در پلتفرم دومی، ایمیلهای تبلیغاتی (teaser) در مورد معاملات جدید Angel که اطلاعات برجستهتری در مورد تیم بنیانگذار داشتند، نرخ کلیک را ۱۴٪ افزایش دادند.

اندازه بازار قابل آدرسدهی اگر هر سرمایهگذاری انجام شده باید پتانسیل بازدهی فوقالعادهای داشته باشد، پس یک جنبه واضح از این شرکتها این است که آنها یک اندازه بازار قابل آدرسدهی (Total Addressable Market – TAM) بزرگی دارند. اسلایدهای TAM اکنون یک بخش اصلی از دکهای ارائه (pitch decks) هستند (و به همان اندازه، منبعی برای تمسخر زمانی که همه آنها حاوی فرصت بازار به ظاهر اجباری ۱ تریلیون دلاری هستند). برای درک اینکه این بازار چقدر واقعاً قابل آدرسدهی است، درک عمیقتری از پویاییهای بازاری که مورد بررسی قرار میگیرد، لازم است. این مثال از لی هاولر این اشتباه را به خوبی خلاصه میکند:

هر سال در ایالات متحده بیش از ۱۰۰ میلیارد دلار صرف پروازهای هواپیما، هتلها و خودروهای اجارهای میشود […] اما اگر شما یک سرویس سفر آنلاین نوپا هستید، برای آن دلارها رقابت نمیکنید مگر اینکه واقعاً یک ناوگان هواپیما، خودروهای اجارهای و تعدادی هتل داشته باشید.

سرمایهگذاران میخواهند کارآفرینانی را ببینند که درک عمیقی از زنجیرههای ارزش و پویاییهای رقابتی بازاری که به آن میپردازند، دارند. علاوه بر این، یک استارتاپ باید یک نقشه راه واضح و یک پیشنهاد فروش منحصر به فرد (USP) از اینکه چگونه میتواند یک جایگاه اولیه در این بازار ایجاد کرده و رشد کند، یا به عمودهای افقی (horizontal verticals) حرکت کند، نشان دهد.

قابلیت مقیاسپذیری/اهرم عملیاتی بالا سرمایهگذاران خطرپذیر خوب به دنبال استارتاپهایی هستند که به صورت تصاعدی با هزینههای حاشیهای کاهنده رشد میکنند، به طوری که هزینههای تولید واحدهای اضافی به طور مداوم کاهش مییابد. اثرات اهرم عملیاتی این امر به شرکتها اجازه میدهد سریعتر مقیاسپذیر شوند، مشتریان بیشتری را میتوان با تغییرات عملیاتی کم یا بدون تغییر پذیرفت و جریانهای نقدی افزایش یافته را میتوان دوباره برای سرمایهگذاری برای رشد بیشتر برداشت کرد. چگونه یک سرمایهگذار این را در روز اول ارزیابی میکند؟ استیو بلنک یک تعریف قوی از یک استارتاپ مقیاسپذیر ارائه میدهد:

یک استارتاپ مقیاسپذیر از روز اول با هدف تبدیل شدن به یک شرکت بزرگ طراحی شده است. بنیانگذاران معتقدند که یک ایده بزرگ دارند—ایدهای که میتواند به ۱۰۰ میلیون دلار یا بیشتر در درآمد سالانه رشد کند—یا با تخریب یک بازار موجود و گرفتن مشتریان از شرکتهای موجود یا ایجاد یک بازار جدید. استارتاپهای مقیاسپذیر هدف دارند که با استفاده از تمام منابع خارجی موجود، بازده غیرعادی به بنیانگذاران و سرمایهگذاران خود ارائه دهند.

Tesla را در نظر بگیرید که حق ثبت اختراعات خود را متنباز کرد. این یک ژست صرفاً خیرخواهانه از سوی ایلان ماسک نبود؛ بلکه تلاشی از سوی او برای تسریع نوآوری در فضای خودروی برقی با تشویق طرفهای خارجی برای نوآوری در عرصه او بود. تلاشهای بیشتر برای تولید فناوری بهتر (به عنوان مثال، باتریهای با عمر طولانیتر) در نهایت به تسلا کمک خواهد کرد تا هزینههای حاشیهای خود را سریعتر کاهش دهد.

اهمیت اهرم عملیاتی یکی از دلایل اصلی، در میان دلایل دیگر، است که چرا سرمایهگذاران خطرپذیر اغلب بر روی شرکتهای فناوری تمرکز میکنند. این شرکتها تمایل دارند سریعتر و آسانتر از شرکتهایی که به فناوری وابسته نیستند، مقیاسپذیر شوند.

یک مزیت «ناعادلانه» استارتاپها با رقبای با جیب پرپولتر و باتجربهتر با هدف کنار زدن آنها روبرو هستند. در این سناریوی داوود در مقابل جالوت، برای پیروزی، استارتاپها باید تاکتیکهای غیرمتعارفی را به کار بگیرند که به راحتی توسط رقبا قابل تکرار نیستند. یک سرمایهگذار باید به دنبال این باشد که استارتاپ از چه استراتژیهای نوآورانهای برای مقابله با رقبای بزرگتر استفاده میکند. آرون لوی از Box این را در سه شکل از مزیت ناعادلانه خلاصه میکند: از طریق محصول، مدل کسبوکار و فرهنگ. بیایید سه مثال از این را در نظر بگیریم.

- یک محصول ناعادلانه: Waze با به کارگیری کاربران واقعی خود برای تولید نقشههایش به صورت رایگان، نقشهبرداری جغرافیایی را دگرگون میکند. به صورت تصاعدی سریعتر است و هزینههای از دست رفته متحمل شده توسط رقبایی مانند TomTom را مسخره میکند.

- یک مدل کسبوکار ناعادلانه: Dollar Shave Club متوجه میشود که اکثر افرادی که از تیغ استفاده میکنند، به این موضوع که راجر فدرر از ژیلت استفاده میکند، اهمیت بسیار کمی میدهند و یک کمپین بازاریابی ویروسی و ناب ایجاد میکند که تیغهای با کیفیت را با کسری از قیمت ارائه میدهد. برای رقبا غیرممکن بود که به این موضوع بدون آدمخوارانه مصرف کردن خطوط موجود خود پاسخ دهند.

- یک فرهنگ ناعادلانه: دو نکته قبلی توسط یک فرهنگ در استارتاپ هدایت خواهد شد که بیشتر از یک رقیب متمرکز است. مثال Dashlane را در نظر بگیرید، که طبق گزارشها با اجتناب از مزایای استارتاپی سنتی و استفاده از فناوری ویدیویی نوآورانه برای گرد هم آوردن دفاتر فرانسوی و آمریکایی خود، یک فرهنگ یکپارچه ایجاد کرد.

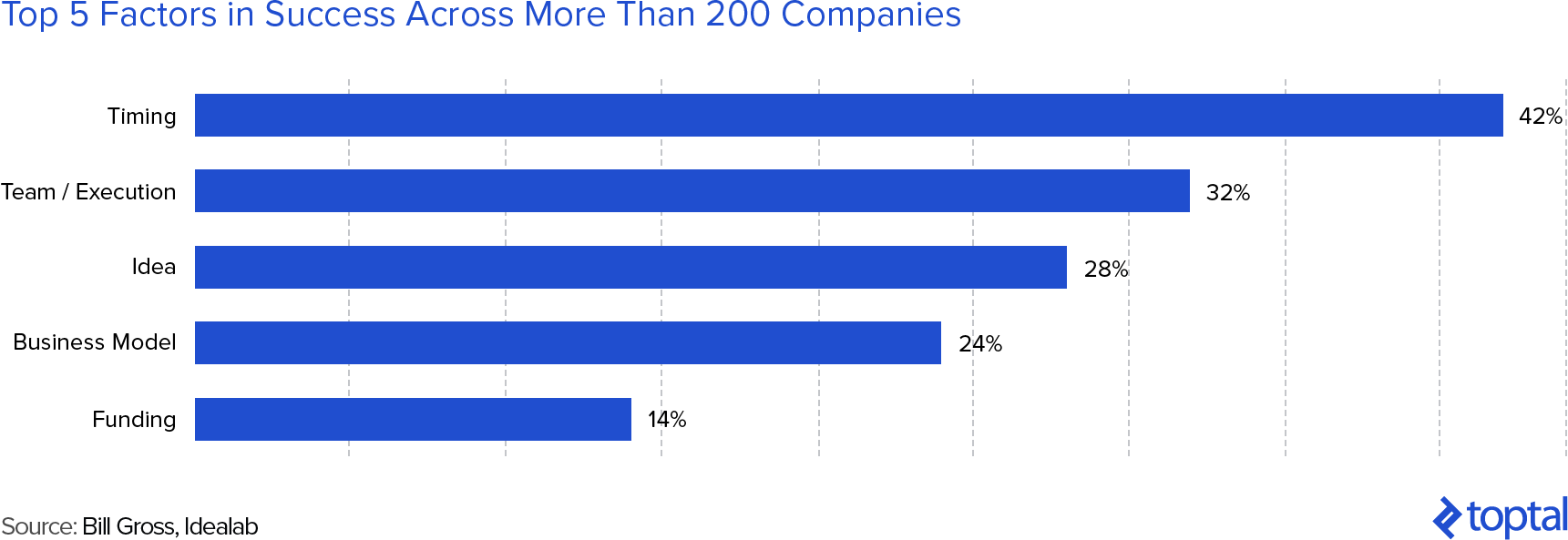

زمانبندی بیل گروس از Idealab با نگاه به دلایل موفقیت در طیف وسیعی از استارتاپها، نتیجه گرفت که زمانبندی ۴۲٪ از تفاوت بین موفقیت و شکست را تشکیل میدهد. این حیاتیترین عنصر از مطالعه او بود، که همچنین شامل تیم، ایده، مدل کسبوکار و تأمین مالی بود.

برای مثال از نحوه تعریف این موضوع، او در صحبت TED خود به Airbnb اشاره کرد:

[Airbnb] به طور مشهوری توسط بسیاری از سرمایهگذاران باهوش رد شد، زیرا مردم فکر میکردند، هیچکس فضای خانهاش را به یک غریبه اجاره نخواهد داد. البته، مردم این را اشتباه ثابت کردند. اما یکی از دلایلی که موفق شد، جدا از یک مدل کسبوکار خوب، یک ایده خوب، اجرای عالی، زمانبندی است.

با استفاده از رکود اقتصادی ۲۰۰۹ در آن زمان برای چارچوببندی این موضوع:

[این در زمانی بود] که مردم واقعاً به پول اضافی نیاز داشتند، و این شاید به مردم کمک کرد تا بر اعتراض خود برای اجاره دادن خانه خود به یک غریبه غلبه کنند.

یک سرمایهگذار خطرپذیر به عنوان بخشی از فرآیند سرمایهگذاری خود به زمانبندی استارتاپها نگاه خواهد کرد. آیا معامله در زمان بهینه انجام میشود و آیا این مدل کسبوکار سوار بر یک موج کلان اقتصادی یا فرهنگی است؟ سرمایهگذاران در Airbnb دیدگاه این را داشتند که این سرمایهگذاری را دور از سوگیریهای غالب آن زمان چارچوببندی کنند و آن را به عنوان یک فرصت منحصر به فرد که در لحظه عالی میرسد، ببینند. کسانی که Airbnb را رد کردند، ممکن است در پارادایمهای موجود «اقامت» فکر میکردند، و قلبشان برای پیدا کردن یک Expedia دیگر تنظیم شده بود.

۳. استراتژیهای سرمایهگذاری مجدد: دو برابر کردن بر روی برندگان

آخرین استراتژی پورتفولیوی سرمایهگذاری خطرپذیر که میخواهم برجسته کنم، و یکی که بسیاری از تازهواردان به سرمایهگذاری خطرپذیر در حسابداری آن شکست میخورند، مربوط به استراتژی سرمایهگذاری مجدد (follow-on) است. منظور من از سرمایهگذاری مجدد، توانایی و تمایل به سرمایهگذاری سرمایه بیشتر در دورهای تأمین مالی آینده شرکتهایی است که از قبل در پورتفولیو قرار دارند.

اهمیت سرمایهگذاریهای مجدد توسط پیتر تیل در کتابش، صفر به یک، به تصویر کشیده شد. در آن، او مثال زیر را میزند:

اندرسن هوروویتز در سال ۲۰۱۰، ۲۵۰,۰۰۰ دلار در اینستاگرام سرمایهگذاری کرد. هنگامی که فیسبوک اینستاگرام را تنها دو سال بعد به قیمت ۱ میلیارد دلار خرید، اندرسن ۷۸ میلیون دلار به دست آورد—بازده ۳۱۲ برابری در کمتر از دو سال. این یک بازده فوقالعاده است، که شایسته شهرت شرکت به عنوان یکی از بهترینهای سیلیکون ولی است. اما به صورت عجیبی این به اندازه کافی نیست، زیرا اندرسن هوروویتز یک صندوق ۱.۵ میلیارد دلاری دارد: اگر آنها فقط چکهای ۲۵۰,۰۰۰ دلاری مینوشتند، باید ۱۹ اینستاگرام پیدا میکردند تا فقط به نقطه سربهسر برسند. به همین دلیل سرمایهگذاران معمولاً پول بسیار بیشتری را در هر شرکتی که ارزش تأمین مالی دارد، قرار میدهند. (و برای انصاف، اندرسن در دورهای بعدی اینستاگرام بیشتر سرمایهگذاری میکرد اگر به دلیل یک سرمایهگذاری قبلی در تضاد نبود). سرمایهگذاران خطرپذیر باید تعداد انگشتشماری از شرکتهایی را پیدا کنند که با موفقیت از ۰ به ۱ میروند و سپس با تمام منابع از آنها حمایت کنند.

مثال بالا به وضوح اهمیت سرمایهگذاریهای مجدد را نشان میدهد. اگر تنها چند سرمایهگذاری در نهایت ضربه پرقدرت باشند، پس یک صندوق موفق آن را شناسایی کرده و بر روی برندگان خود دو برابر سرمایهگذاری میکند تا بازده صندوق را به حداکثر برساند.

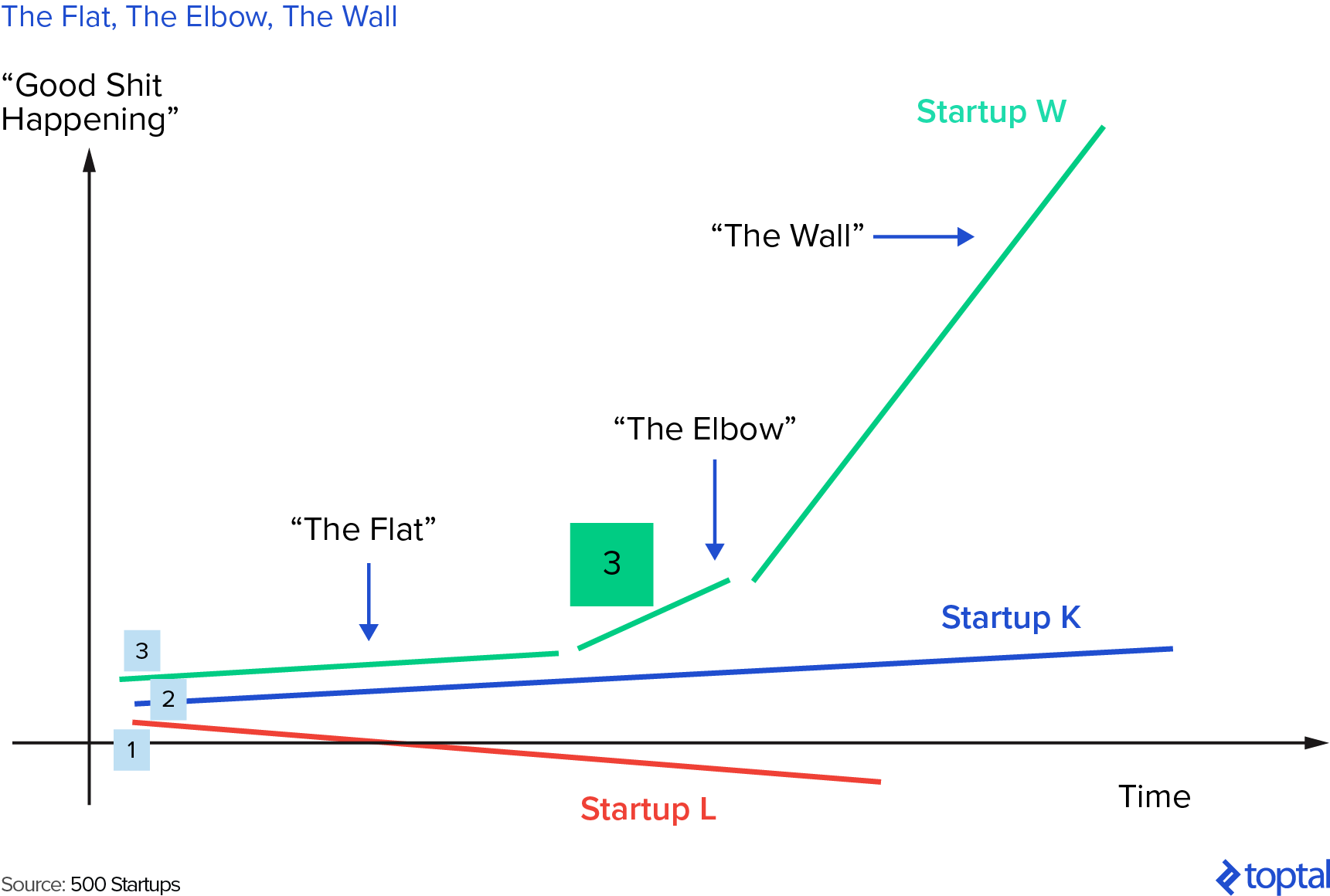

با این حال، تصمیم واقعی برای دو برابر کردن به آن سادگی که به نظر میرسد نیست. در سطح بالا، نمودار زیر نشان میدهد که چگونه یک سرمایهگذار خطرپذیر باید اهداف سرمایهگذاری مجدد خود را انتخاب کند، با استفاده از تشبیه دو برابر کردن در «آرنج». همانطور که اسلاید پشت این نمودار توضیح میدهد: «۱) در «صافی» سرمایهگذاری کنید وقتی قیمتها پایین هستند، ۲) اگر/زمانی که «آرنج» را تشخیص دادید، دو برابر کنید (اگر ارزشگذاری دیوانهکننده نباشد)، و ۳) در «دیوار» سرمایهگذاری نکنید مگر اینکه سرمایه بینهایت باشد—اگر ارزشگذاری شروع به بالا رفتن کند، معمولاً نمیتوانید مالکیت معناداری نسبت به سرمایهگذاری موجود خریداری کنید.»

با این حال، در زندگی واقعی، تمایز بین استارتاپ W، استارتاپ K و استارتاپ L به آن آسانی نیست. مارک سوستر یک پست مفید نوشت که روش تفکر او را در مورد این موضوع تشریح میکند، اما واقعیت این است که تصمیم همیشه یک تصمیم واضح نیست. اما این البته جایی است که دوباره، بهترین سرمایهگذاران خطرپذیر خود را از بقیه متمایز خواهند کرد. سرمایهگذاری مجدد موفق یک آزمون قوی از مهارتهای یک مدیر سرمایهگذاری خطرپذیر است، جایی که آنها با تصمیم مغلطه هزینه غرقشده روبرو میشوند، یعنی ریختن پول بیشتر در یک بازنده به امید اینکه برگردد، یا رها کردن سرمایهگذاری برای مرگ.

با این حال، با وجود این ریسکها، سرمایهگذاری مجدد در واقع مزایای اطلاعاتی مناسبی را برای یک سرمایهگذار ارائه میدهد. برخلاف تازهواردان، که فقط یک دک ۱۰ اسلایدی دستنخورده دارند، سرمایهگذاران موجود از قبل نقاط ضعف و قوت کسبوکار را میدانند؛ صورتجلسات هیئت مدیره، بودجههای نزولی و پویاییهای فرهنگی. همانند بلکجک، هنگامی که شما بر روی یک یازده دو برابر میکنید، زیرا دیلر بر روی یک سه نشسته است، شما در یک موقعیت کوتاه از مزیت بالقوه هستید که هوشمندانه است از آن بهرهبرداری کنید.

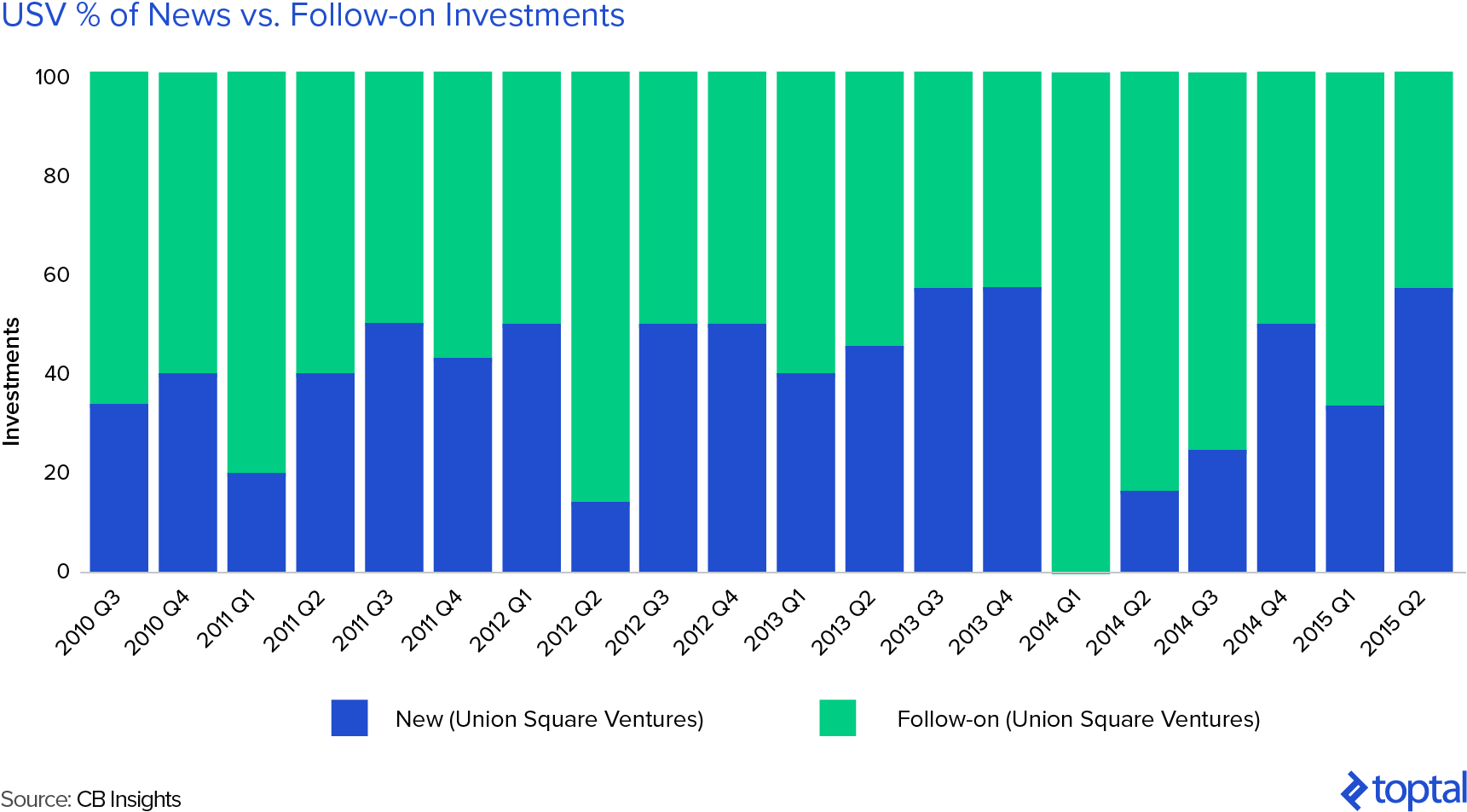

اهمیت سرمایهگذاریهای مجدد برای بازده کلی یک صندوق در دادههای عمومی موجود برجسته است. صندوق فرصت ۲۰۱۰ Union Square Ventures دارای IRR محاسبهشده ۶۰.۵۹٪ (Pitchbook) بود، که آن را به یک صندوق VC بسیار موفق تبدیل کرد. اگر به روندهای سرمایهگذاری مجدد (CB Insights) برای USV پس از این دوره نگاه کنیم، اکثریت انتخابهای سرمایهگذاری آن به صورت سرمایهگذاری مجدد به سمت برندگان آنها میرفت. آنها دو برابر میکردند و نتیجه صندوق نشان میدهد که این در واقع یک استراتژی سودآور بود.

این پست در مورد برجسته کردن استراتژیهای پورتفولیوی سرمایهگذاری خطرپذیر بود که اغلب نادیده گرفته میشوند و به حداکثر رساندن عملکرد کمک میکنند. و این نکته آخر در مورد سرمایهگذاریهای مجدد نباید کماهمیت در نظر گرفته شود. فرد ویلسون از USV آن را خلاصه میکند:

یکی از رایجترین اشتباهاتی که من در مدیران VC نوظهور میبینم این است که آنها به اندازه کافی برای سرمایهگذاریهای مجدد ذخیره نمیکنند. آنها تا زمانی که ۷۰ تا ۸۰ درصد از صندوق اول خود را سرمایهگذاری نکردهاند، برای یک صندوق جدید بازنمیگردند و سپس پول کم میآورند و نمیتوانند در دورهای سرمایهگذاری مجدد شرکت کنند. آنها شرکتهای زیادی را در یک پورتفولیو قرار میدهند و نمیتوانند از همه آنها حمایت کنند. این به آنها آسیب میزند، زیرا توسط آن دورهایی که نمیتوانند در آنها شرکت کنند، رقیق میشوند. اما همچنین به شرکتهای پورتفولیوی آنها نیز آسیب میزند، زیرا بنیانگذار و/یا مدیرعامل باید توضیح دهد که چرا برخی از سرمایهگذاران VC آنها در دور تأمین مالی شرکت نمیکنند. بیشتر مردم فکر میکنند که سرمایهگذاری خطرپذیر تماماً در مورد ساخت پورتفولیوی اولیه، یعنی انتخاب شرکتها برای سرمایهگذاری است. اما حقیقت این است که این فقط نیمی از آن است. آنچه با پورتفولیو پس از انتخاب آن اتفاق میافتد، نیمه دیگر است. این شامل مدیریت فعال پورتفولیو (کار هیئت مدیره، افزودن ارزش و غیره) و شامل تخصیص سرمایه به پورتفولیو در دورهای سرمایهگذاری مجدد است، و شامل تلاش برای خروج است. و آن بخش دوم، بخش سختتر برای یادگیری است. بهترین شرکتهای VC آن را به طرز باورنکردنی خوبی انجام میدهند و به شدت از آن بهره میبرند.

در ابتدای این بخش، گفتم که سرمایهگذاری مجدد یک بخش نادیده گرفته شده از سرمایهگذاری خطرپذیر است. این به این دلیل است که سرمایهگذاریهای اولیه و جذابیت مرتبط با آنها از دکها و جلسات قهوه، نوک کوه یخ هستند. ضربههای پرقدرت با ۶۶٪ از سرمایه صندوق که برای سرمایهگذاریهای مجدد رزرو شده است، از پارک دنبال میشوند. برای سرمایهگذاران جدید به سرمایهگذاری خطرپذیر، آنها با یک بیداری خشن روبرو میشوند، زمانی که به سرعت ذخیره پول خود را خالی میکنند و متوجه میشوند که بازارهای ثانویه نقدشوندهای برای پر کردن و سرمایهگذاری مجدد وجود ندارد.

بهینهسازی برای قانون توانی (Power Law)

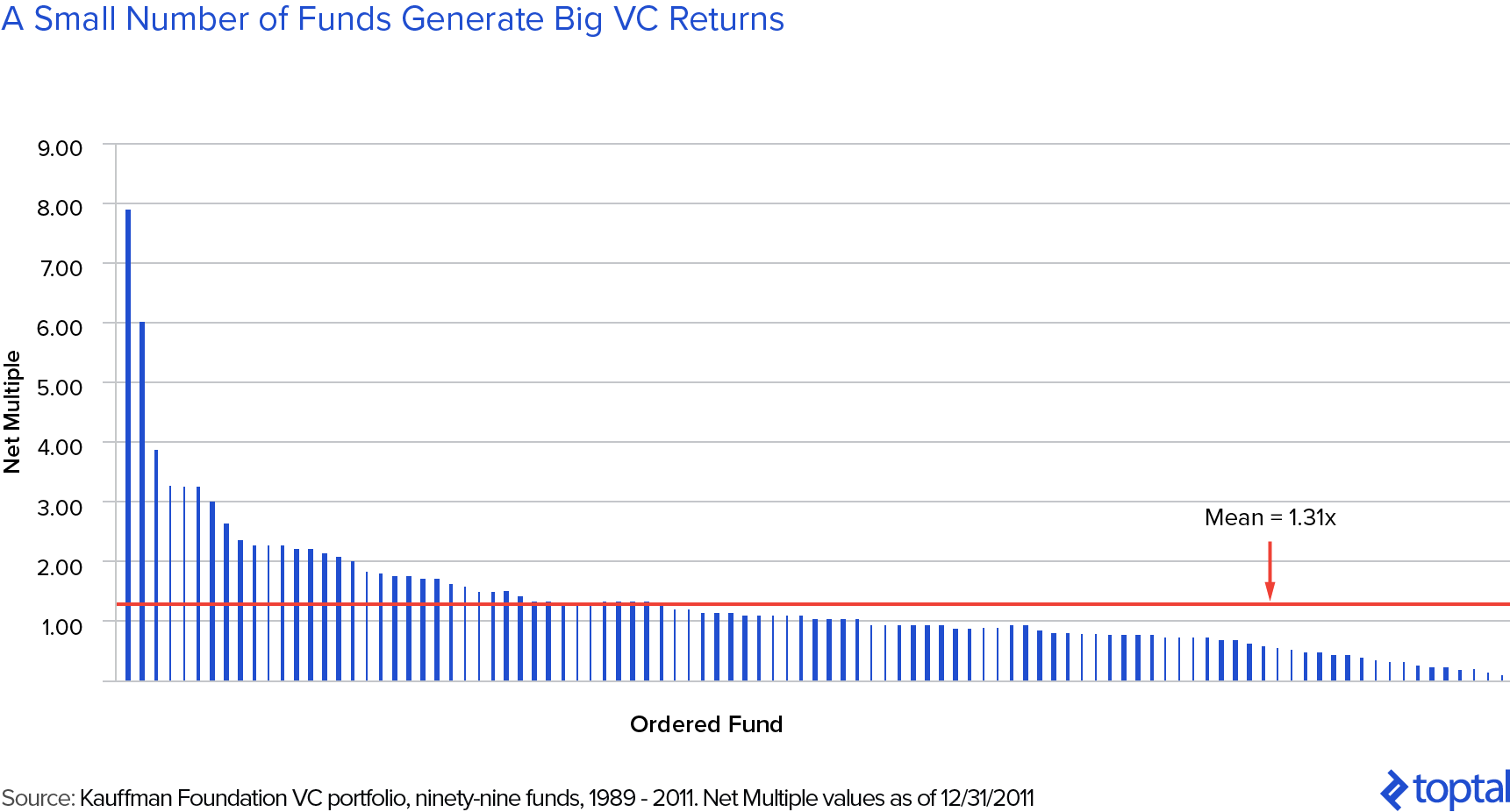

در ابتدای مقاله، من اشاره کردم که چگونه صنعت سرمایهگذاری خطرپذیر، به عنوان یک طبقه دارایی، به طور کلی بازده ناامیدکنندهای داشته است. یک گزارش جذاب از بنیاد کافمن با چند نکته دادهای برجسته، نور بیشتری بر این موضوع تاباند. در این گزارش، با عنوان «ما با دشمن روبرو شدیم و او خودمان هستیم»، بنیاد کشف کرد که هنگام نگاه به مجموعهای از صندوقهای سرمایهگذاری خطرپیر، تنها تعداد کمی مسئول بخش عمدهای از بازده برای کل این طبقه دارایی بودند.

از بسیاری جهات، عملکرد صندوقهای VC به عنوان یک صنعت شبیه به عملکرد معاملات سرمایهگذاری خطرپذیر است: چند ضربه پرقدرت و تعداد زیادی ضربه خراب. شکل بازده در سطح صندوق از یک الگوی مشابه با توزیع بازده معاملات واحد از مطالعه Correlation Ventures از ابتدای مقاله پیروی میکند، که در آن معاملات ۵۰ برابر بخش کوچکی از نمونه را تشکیل میدهند، اما با بزرگی قابل توجهی از بازده مطلق.

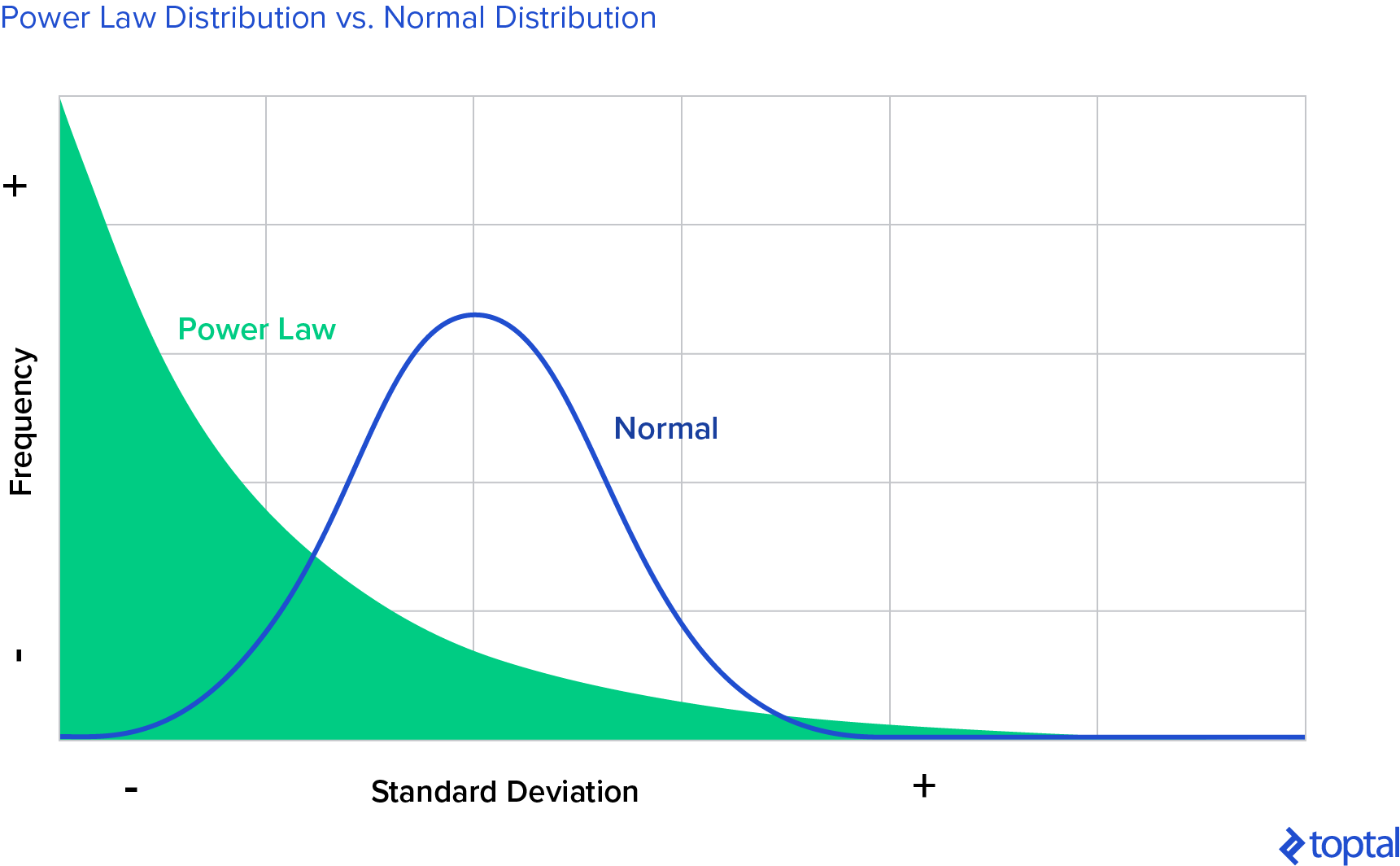

پیامد آنچه در بالا ذکر شد بسیار قابل توجه است. خوانندگان به یاد خواهند آورد که چگونه بازده سهام عمومی به ظاهر از یک توزیع نرمال پیروی میکند. آنچه امیدواریم در این مقاله منتقل کرده باشیم این است که بازده سرمایهگذاری خطرپذیر، هم در سطح معامله و هم در سطح صندوق، از یک توزیع نرمال پیروی نمیکند. بلکه به نظر میرسد از یک توزیع توانی (power law) پیروی میکند، یک منحنی با دم بلند که در آن بخش عمدهای از بازده در تعداد کمی از صندوقها متمرکز است. شکل زیر تفاوت بین یک توزیع توانی و توزیع نرمال رایجتر را نشان میدهد.

مفهوم انطباق صنعت VC با یک توزیع توانی توسط پیتر تیل در کتاب صفر به یک محبوب شد. در آن، او گفت:

قانون توانی زمانی قابل مشاهده میشود که پول را دنبال کنید: در سرمایهگذاری خطرپذیر، جایی که سرمایهگذاران سعی میکنند از رشد تصاعدی در شرکتهای مراحل اولیه سود ببرند، چند شرکت به ارزشی به صورت تصاعدی بزرگتر از همه دیگران میرسند. […] ما در یک دنیای نرمال زندگی نمیکنیم، ما تحت یک قانون توانی زندگی میکنیم.

در سطح تجربی، شواهدی برای حمایت از این ادعا در حال ظهور است. داریو پرنچیپ از صندوق سرمایهگذاری اروپا یک تحلیل آماری مفصل از بازده صندوق از سرمایهگذاری خطرپذیر انجام داد، که شواهد اولیه از این اصل قانون توانی را نشان داد. سرمایهگذار جری نیومن نیز نگاهی عمیق به مفهوم وجود قانون توانی در سرمایهگذاری خطرپذیر ارائه میدهد.

همه اینها به این معنی است که سرمایهگذاران که به دنبال موفقیت در فضای سرمایهگذاری خطرپذیر هستند، باید مفاهیم و پیامدهای قانون توانی را درونی کنند. اینکه آیا به صورت تجربی و ریاضی درست است که بازده سرمایهگذاری خطرپذیر بر اساس یک قانون توانی توزیع میشود، شاید هنوز یک سوال باشد، اما از نظر مفهومی، کاملاً واضح است که فضای سرمایهگذاری خطرپذیر به شدت یک صنعت «مبتنی بر پرتها» است.

نه تنها این، بلکه هنگامی که مفاهیم زیربنایی قانون توانی را درونی کردیم، باید در مورد اینکه چگونه از نظر تاکتیکی از آن به نفع خود استفاده کنیم، فکر کنیم. مفاهیم توضیح داده شده در بالا در مورد تعداد «ضربهها» و اهمیت سرمایهگذاریهای مجدد، برخی از مهمترین راهها برای بهرهبرداری از آن هستند.

درک بیشتر از استراتژی پورتفولیوی سرمایهگذاری خطرپذیر میتواند به استارتاپها کمک کند

گسترش «فرهنگ» استارتاپ و سرمایهگذاری خطرپذیر در سراسر جهان مسلماً یک پدیده مثبت برای جهان است. با بازنویسی پیتر رلان:

[جهان] به ایدههای جدید نیاز دارد، و شهروندان نمیتوانند انتظار داشته باشند که دولت تخریب فردا را پرورش دهد […][استارتاپها] به مسیری برای دستیابی به این رویکرد تبدیل شدهاند؛ آنها به مردم فرصتی میدهند تا رویاهای خود را به حقیقت تبدیل کنند. و حتی اگر بیشتر این ایدهها شکست بخورند، آنها همچنان نوآوریهایی را ایجاد خواهند کرد که میتوانند در فناوری محصول در فضاهای دیگر منعکس شوند.

بنابراین، ورود متخصصان جدید به فضای سرمایهگذاری خطرپذیر یک چیز خوب است. اما برای اینکه همه اینها ادامه یابد و موفق شود، LPها باید نتایج مثبتی را برای سرمایهگذاریهای خود ببینند. اگر تنها چند صندوق سرمایهگذاری خطرپذیر واقعاً میدانند چه کار میکنند و بیشتر بازده را برای این طبقه دارایی هدایت میکنند، پس شاید راهحل این باشد که تعداد صندوقهای سرمایهگذاری خطرپذیر کمتر باشد. اما با پیروی از آنچه در بالا ذکر شد، این میتواند برای جامعه مضر باشد. در عوض، ما دوست داریم فکر کنیم که راهحل باید برعکس باشد: تعداد بیشتری از صندوقهای سرمایهگذاری خطرپذیر باید بدانند چه کار میکنند.

امیدوارم این مقاله بتواند، حتی به صورت کوچک، در این زمینه مفید باشد.

منبع: استارتاپ لب