۱.سرمایهگذاری خطرپذیر (VC) چیست؟

سرمایهگذاری خطرپذیر یا Venture Capital شکلی نوآورانه از تأمین مالی است که منابع مالی و دانشی سرمایهگذاران را در اختیار کسبوکارهای نوپا میگذارد. در اکوسیستم استارتاپی ایران، شرکت های سرمایه گذاری خطرپذیر و شرکت های سرمایه گذاری استارتاپ به عنوان حلقهی اتصال ایدههای جسورانه با سرمایه فعال عمل میکنند. این نهادها با پذیرش ریسک بالاتر از میانگین بازار، بذر رشد سریع را در دل کسب و کارهای آیندهساز میکارند و در صورت موفقیت، بازدهی چشمگیری به دست میآورند.

صندوقهای سرمایهگذاری خطرپذیر به منزلهٔ ظرف قانونی و ساختاری این مدل تأمین مالی شناخته میشوند و با جمعآوری سرمایه از سرمایهگذاران خرد و کلان، آن را در سبدی از استارتاپها تزریق میکنند. نقش محوری چنین صندوقهایی در توسعه اقتصاد دانشبنیان، ایجاد اشتغال و انتقال فناوری انکارناپذیر است.

۲. بررسی انواع صندوقهای سرمایهگذاری خطرپذیر

-

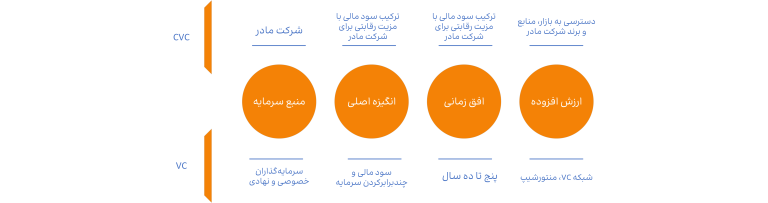

صندوق جسورانه و صندوق سرمایهگذاری خطرپذیر شرکتی (CVC)

در ادبیات سرمایهگذاری، «صندوق جسورانه» غالبا به صندوق مستقلی اطلاق میشود که توسط شرکای مدیریتی اداره و از سرمایه افراد حقیقی و حقوقی تامین میشود. در مقابل، صندوق سرمایه گذاری خطرپذیر شرکتی یا صندوق CVC زیر مجموعهٔ یک بنگاه بزرگ (بانک، هلدینگ صنعتی یا شرکت فناوری) است و علاوه بر بازده مالی، هدف همافزایی استراتژیک با کسب و کار مادر را دنبال میکند.

-

تفاوت VC و CVC در یک نگاه

در ایران، نمونههای متنوعی از شرکت های سرمایه گذاری خطرپذیر همچون صندوقهای تحت نظارت فرابورس، CVCهای بانکی و شتابدهندههای شرکتی فعالیت دارند. در سطح جهانی نیز نامهایی مانند Sequoia Capital، Andreessen Horowitz و Google Ventures نمادهای موفق این صنعتاند.

۳. سازوکار و مراحل سرمایهگذاری در استارتاپها

-

از بذر تا برداشت

فرایند سرمایه گذاری در استارتاپها عموماً چهار گام دارد:

- Seed / Pre-Seed – سرمایه برای تکمیل نمونهٔ اولیه و اعتبارسنجی بازار.

- Series A – توسعه محصول و نفوذ اولیه به بازار.

- Series B و C – گسترش مقیاس، تصاحب سهم بازار و بینالمللی شدن.

- Exit – عرضهٔ اولیه سهام (IPO) یا واگذاری به سرمایهگذار بزرگتر.

در هر مرحله، استارتاپ از طریق رویدادهای Demo Day، شبکهسازی یا پلتفرمهای آنلاین به صندوق های سرمایهگذاری معرفی میشود. هم VC و هم CVC ارزیابی دقیق فناوری، تیم، بازار و مدل درآمدی را انجام میدهند و پس از توافق بر ارزشگذاری، سرمایه را تزریق میکنند.

شرکت های سرمایه گذاری استارتاپ علاوه بر پول، منابعی نظیر منتورشیپ، دسترسی به شرکا، و اعتبار بازار را نیز به استارتاپ میدهند؛ عنصری که بهتنهایی میتواند ضامن بقا در رقابت شدید باشد.

۴. بررسی بازدهی و سود صندوقهای سرمایهگذاری

- سود صندوق های سرمایه گذاری چگونه محقق میشود؟

برخلاف اوراق با درآمد ثابت، سود صندوق های سرمایه گذاری خطرپذیر تضمینی نیست. بازده نهایی وابسته به رشد ارزش سهام استارتاپ و نقطهٔ خروج است. برای سرمایهگذارانی که به دنبال درآمد مستمرند، بهترین صندوق سرمایه گذاری با سود ماهانه معمولاً از نوع درآمد ثابت یا مختلط است، نه صندوق جسورانه.

مقایسهٔ عملکرد تاریخی نشان میدهد که صندوقهای VC در دورههای پنج ساله به طور میانگین بازدهی چند برابر شاخصهای بورس داشتهاند؛ ولی این بازده در قالب سود نقدی ماهانه توزیع نمیشود. بنابراین پیش از انتخاب بین ریسک پایین با درآمد منظم و ریسک بالا با بازده بالقوه بسیار بالا، باید افق سرمایهگذاری و تحمل ریسک خود را دقیق بسنجید.

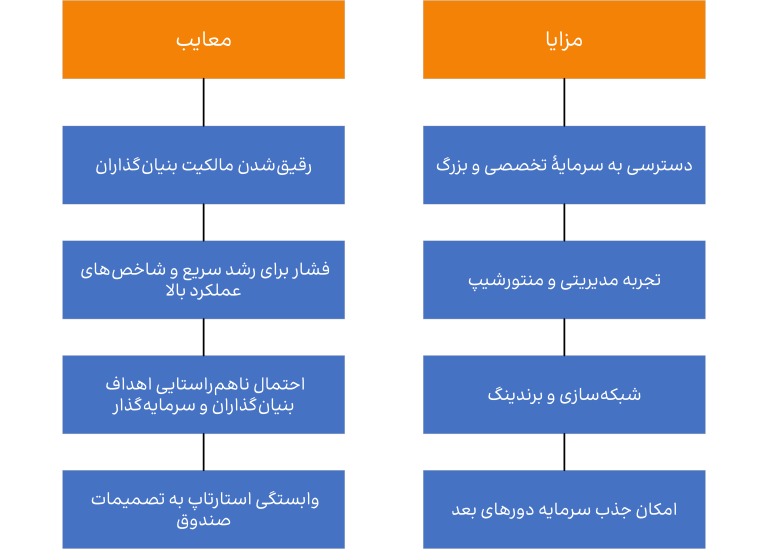

۵. مزایا و معایب استفاده از صندوقهای جسورانه برای استارتاپها

هر استارتاپی برای ورود به صندوق سرمایهگذاری خطرپذیر مناسب نیست. کسب و کارهایی با بازار بزرگ، توانمندی تیمی قوی و مدل مقیاسپذیر بیشترین شانس را دارند. در مقابل، استارتاپهای خدماتی محلی یا پروژههایی با رشد خطی شاید بهتر باشد از مسیرهای تأمین مالی دیگر استفاده کنند.

۶. چگونه با یک صندوق سرمایهگذاری خطرپذیر وارد مذاکره شویم؟

۱. Pitch Deck قوی بسازید:

مشکل، راهحل، بازار هدف، مزیت رقابتی، مدل درآمد و برآورد مالی را روشن بیان کنید.

۲. دادههای تحلیلی آماده کنید:

شاخصهای کلیدی عملکرد (KPI)، هزینه جذب مشتری (CAC) و نرخ رشد (MoM یا YoY).

۳. شبکهسازی فعال باشید:

رویدادهای تخصصی، Demo Day شتاب دهندهها و حتی انجمنهای آنلاین، درگاههای اصلی معرفی به VCها و CVCها هستند.

۴. مذاکره حرفهای:

بر ارزش واقعی استارتاپ، نه صرفاً ایده، پا فشاری کنید. انعطاف در شرایط سرمایهگذاری (میزان سهام، حق رای، بورد سیِت) بُرد دوطرفه میآفریند.

۷. نمونههای موفق سرمایهگذاری خطرپذیر

در ایران، شرکتهایی مانند دیجیکالا و اسنپ با استفاده از سرمایه VC توانستند سهم عمدهای از بازار آنلاین کشور را تصاحب کنند. در سطح جهانی، Airbnb و Uber مثالهای کلاسیکی هستند که با حمایت VC در عرض چند سال از استارتاپ به یونیکورن تبدیل شدند. از سوی دیگر، داستانهایی همچون Theranos یادآوری میکنند که حتی زیر نظر غربالگری سخت گیرانهٔ شرکت های سرمایه گذاری خطرپذیر، ریسک شکست صفر نیست.